Le top holding

Come dice la parola, top holding significa che è una holding al di sopra di tutte le altre società. Allo stesso tempo il termine holding sta a significare che si tratta pur sempre di una società destinata a detenere partecipazioni in altre società. Di solito partecipazioni in altre holding.

Supponiamo come punto di partenza di avere una holding i cui soci siano al 50% Tizio e Caio.

La holding a sua volta possiede partecipazioni nelle società operative Alfa, Beta e Gamma.

Come visto nell’articolo della settimana scorsa il passaggio degli utili dalle società operative alle holding consente di trasferire mezzi finanziari pagando solo l’1,2% di imposte. In questo modo si attua una forma di protezione patrimoniale, perché gli utili distribuiti e trasferiti alla holding verranno sottratti al rischio di impresa.

Esempio

Supponiamo ora che il socio Tizio abbia intenzione di reinvestire gli utili che ha percepito dalla holding in un’attività nella quale invece il socio Caio non intende investire. Oppure ipotizziamo che ci siano divergenze tra i soci Tizio e Caio sulla distribuzione di utili: Tizio vuole reinvestire tutto e Caio vuole dividendi a livello personale da spendere.

Tizio per liberarsi dai vincoli posti da Caio potrà conferire la sua quota del 50% in una sua holding personale (personal holding). Ciò comporterà un’ulteriore tassazione dell’1,2% per poter portare gli utili nella sua holding, ma poi potrà gestirli come vuole.

Lo schema sarà dunque il seguente

Con la propria top holding Tizio potrà decidere di investire in altre partecipazioni, finanziare altri business, fare finanziamenti alle società partecipate, indipendentemente dal socio Caio.

Avrà ottenuto così una totale libertà nel gestire le proprie risorse finanziarie.

A cura di Egidio Veronesi

Le personal holding

Questa settimana trattiamo una particolare tipologia di holding interessante per i risultati che ci consente di ottenere nella gestione dei dividendi e dei prelevamenti, indipendentemente dalla volontà degli altri soci.

Le personal holding: cosa sono e come si costituiscono?

Come dice la parola sono holding con un unico socio, di solito persona fisica.

Chi possiede partecipazioni può conferirle in una società unipersonale, la personal holding appunto, senza pagare imposte a condizione, però, che la propria partecipazione sia “qualificata” ovvero superiore al 25% del capitale sociale oppure che permetta di esercitare diritti di voto per una quota superiore al 20%.

Quali vantaggi potremmo avere con la personal holding?

Innanzitutto, se verranno distribuiti dividendi potremo farli affluire nella personal holding pagando solo l’1,2% di imposte, come illustrato nell’articolo precedente, anziché subire la tassazione del 26% riservata ai soci persone fisiche. Le somme incassate dalla personal holding potranno essere quindi utilizzate per fare investimenti, sempre da parte della personal holding.

Un altro importante vantaggio sarà quello di poter gestire i dividendi in modo diverso tra i vari soci.

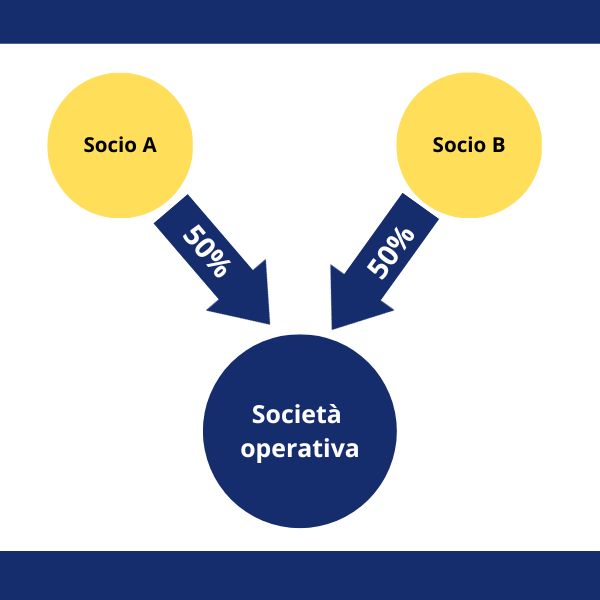

Facciamo un esempio: la società operativa alpha ha due soci, “A” e “B”, al 50% ciascuno. Ad un certo punto della vita di alpha i soci decidono di distribuire 100 mila euro di dividendi, “A” perché ha bisogno di liquidità, “B” invece perché ha intenzione di compiere un nuovo investimento.

Situazione attuale con due soci persone fisiche al 50% ciascuno

Nella configurazione sopra proposta entrambi i soci saranno soggetti alla tassazione del 26% sui dividendi che gli spettano, percependo al netto delle imposte 37.000 euro netti ciascuno.

Consideriamo ora lo stesso esempio ipotizzando, però, che il socio “B”, che desiderava utilizzare la liquidità per effettuare un nuovo investimento, abbia conferito la propria quota sociale in una personal holding.

Situazione a seguito del conferimento da parte del socio "B" del suo 50% in una personal holding

Nella nuova configurazione proposta il socio “A” subirà una tassazione del 26% sui dividendi che gli spettano. Percepirà, quindi, al netto delle imposte 37.000 euro netti.

Il socio “B” riceverà, a seguito del pagamento dei dividendi, 49.400 euro (tassazione all’1,2% di 50.000 euro = 600 euro à 50.000 – 600 = 49.400). Questa somma rimarrà “parcheggiata” nella sua personal holding in attesa di essere reinvestita.

Naturalmente se il socio “B” decidesse di prelevare a sua volta i dividendi dalla sua personal holding subirebbe anche lui la tassazione del 26% e alla fine ci rimetterebbe l’1,2% pagato dalla personal holding. Se invece decidesse di reinvestire nuovamente i dividendi, la personal holding disporrebbe di una somma ben superiore rispetto al socio “A” che ha subito la tassazione del 26%. Avrebbe infatti a disposizione 49.400 euro contro i 37.000 netti ricevuti dal socio “A”.

A cura di Egidio Veronesi

Le holding: quando crearne una

Di recente un cliente, interessato a costituire una holding, mi ha detto di essersi già informato (in rete) sui vari tipi di holding:

- la holding familiare;

- la holding immobiliare;

- la holding finanziaria.

Già questo è significativo della confusione che si crea quando si vogliono approfondire questioni tecniche e giuridiche con l’amico Google. Cerchiamo quindi di mettere ordine.

Cosa vuol dire holding?

Il termine holding in inglese si traduce sostanzialmente in “possesso”.

La holding, infatti, non è altro che una semplice società (di persone o di capitali) la cui attività è il possesso e la gestione di beni (principalmente partecipazioni o titoli), anziché l’esercizio di una attività imprenditoriale.

Quindi una società che possiede in via principale titoli, azioni e quote di società viene definita holding.

Se la società invece possedesse immobili sarebbe definita “immobiliare”.

Holding o immobiliare, quindi, sono semplici definizioni per indicare il tipo di attività svolta da una società.

Due tipologie di holding

Possiamo distinguere due tipologie di holding:

- Holding pura: il suo patrimonio è costituito da partecipazioni in società e liquidità;

- Holding mista: nel cui patrimonio sono presenti titoli, partecipazioni e anche immobili.

Se le holding nel loro attivo hanno più del 50% rappresentato da partecipazioni in società e crediti verso le stesse, sono tenute a comunicare all’Agenzia delle Entrate i loro rapporti con le società partecipate con modalità abbastanza complesse.

Lo schema classico di una holding che possiede il 100% delle quote in una società (ad esempio l’operativa nella quale lavora l’imprenditore) è il seguente:

Nell’immagine sopra riportata la società operativa ha un unico socio che è la holding e che detiene il 100% delle quote sociali. Analizziamo questo caso che è il più semplice in assoluto, ma che permette di capire i concetti di base. Naturalmente esistono situazioni ben più complesse di holding che detengono svariate partecipazioni costituendo il cosiddetto “gruppo”. A volte vengono create sub-holding o top-holding per gestire complesse architetture di rapporti societari.

Tuttavia, le regole di funzionamento sono più o meno le stesse sia nelle situazioni estremamente semplici che nelle situazioni più complesse.

Va comunque tenuto presente che la holding per funzionare al massimo delle sue potenzialità deve essere una società di capitali (almeno una S.r.l. per intenderci) e quindi ci saranno costi di costituzione e di mantenimento della società.

Quali sono i vantaggi della holding?

In primo luogo possiamo avere vantaggi patrimoniali, perché possiamo trasferire gli utili dalla società operativa al socio holding. In questo modo, se le cose andassero male e l’operativa fallisse, i dividendi guadagnati nel tempo rimarrebbero acquisiti dalla holding.

Appare chiaro che se la società operativa fa un’attività che comporta rischi contenuti (specie se l’imprenditore sa gestire bene la propria impresa), oppure, se non ha utili in eccesso da accantonare (perché i soci li prelevano tutti e anche di più), costituire una holding è alquanto inutile, perché comporterebbe solo dei costi in più.

Relativamente ai vantaggi fiscali dobbiamo considerare prima di tutto che: quando gli utili passano dall’operativa alla holding c’è una grossa esenzione. Gli utili trasferiti alla holding vengono tassati solo per il 5% del loro ammontare, quindi, se la holding è una S.r.l. su quel 5% si applicherà l’aliquota fissa Ires che è il 24%.

Alla fine il risultato è una tassazione dell’1,2% che è la cifra alettante che si legge sempre in rete: “come pagare solo l’1,2% di imposte….”. Tuttavia, spesso non si dice che sui redditi la società operativa:

- prima paga comunque il 24% di Ires e il 3,9% di Irap, per un totale del 27,9%;

- dopodiché, trasferendo gli utili residui alla holding si paga il famoso 1,2%;

- infine non viene neppure detto che per portare fuori i soldi dalla holding e metterseli in tasca c’è da pagare il 26% di cedolare su quello che resta.

A conti fatti se i soci intendono mettersi i soldi in tasca (gli utili) passando per la holding, non fanno altro che pagare più tasse rispetto a non avere nessuna holding.

Se invece i soci vogliono portare gli utili dalla operativa alla holding per poi reinvestirli in altre società o in immobili, allora la holding svolge la sua funzione. In questo modo, infatti, si risparmia il 26% di cedolare che si dovrebbe sopportare se gli utili dalla operativa passassero alle tasche dei soci per poi essere reinvestiti come persone fisiche.

Un altro vantaggio è dato dal fatto che la vendita delle quote di una società da parte della holding, a determinate condizioni, ha la stessa tassazione dei dividendi: 1,2% sulla plusvalenza, che poi la holding può reinvestire in altre attività.

Cosa possiamo concludere

Quindi se non ci sono utili o qualora ci fossero, si è intenzionati a portarli a casa, la holding non fa risparmiare le tasse ma ne fa spendere in più. In pratica consentirà semplicemente di sospendere la tassazione, finché non si deciderà di portare fuori gli utili. Ma il giorno in cui si preleveranno per un qualsiasi motivo alla cedolare non si potrà sfuggire.

Se invece le motivazioni sottostanti alla costituzione della holding sono di attuare un passaggio generazionale, oppure ci sono logiche di strutturare il business con forti reinvestimenti, allora parliamo di altro.

Ecco perché la holding come mero strumento per conseguire un risparmio fiscale non è una gran soluzione e non ha molto senso.

È invece un interessante e importante strumento societario che però deve aver una sua motivazione giuridica ed economica principalmente di natura strategica.

A cura di Egidio Veronesi

Il TFM- Trattamento di Fine Mandato

Spesso gli imprenditori navigano in rete alla ricerca dell’Eldorado “il risparmio fiscale” perché evidentemente un recente salasso di F24 gli hanno azzerato il conto in banca.

Il responsabile è il proprio commercialista che gliel’ha rifilato senza troppi preamboli (perché anche lui stava per andare in ferie e aveva poco tempo). E siccome in rete si trova la risposta a tutte le domande, perché non chiedere come poter risparmiare le imposte. Anche perché il proprio commercialista non può sapere tutto (il che mi sembra assolutamente naturale).

Cosa propone la rete

Tra le tante “opportunità” di risparmio fiscale che si trovano in rete, una delle maggiormente gettonate è il TFM (Trattamento di Fine Mandato) che si può attribuire agli amministratori della società.

Questo accantonamento che matura ogni anno diventa detraibile dalla società e non è tassato in capo all’Amministratore. Detta così sembra una soluzione geniale, perché il risparmio fiscale risulta evidente. L’esperto di turno che ne parla in rete e che ovviamente indica sotto il suo numero di telefono con scritto “se vuoi risparmiare le imposte chiamami” si astiene sempre dal dire che

le imposte non sono risparmiate ma solamente rinviate.

Sì perché, quell’accantonamento una volta “scaricato” dovrà poi un giorno o l’altro essere pagato all’amministratore (e ovviamente tassato). Alla fine le imposte risparmiate in tanti anni diventeranno una sanguinoso esborso quasi insostenibile quando il compenso verrà pagato.

Proviamo a quantificare il risparmio fiscale

Considerando un amministratore con un compenso lordo di 3.000 euro al mese potremmo andare a dedurre (senza correre rischi) una somma non troppo lontana da questo importo.

Precisiamo che per un dipendente viene accantonata, per legge, una somma pari allo stipendio lordo annuale diviso 13,5 (circa una mensilità all’anno).

Per l’Agenzia delle Entrate non ci si può discostare più di tanto da questo valore e un accantonamento maggiore può facilmente essere contestato. Navigando qua e là in rete si legge che l’Agenzia non può contestare l’entità dell’accantonamento e sostiene che si possa fare un accantonamento pari anche al 50% del compenso annuale.

In realtà le cose non stanno in questi termini e l’unica certezza è che l’Agenzia, in sede di controllo, lo contesterà e riprenderà la tassazione iscrivendo a ruolo imposte, sanzioni e contributi (leggasi Equitalia).

Facendo le cose regolari qualche risparmio può esserci

Un accantonamento di 3.000 euro si traduce in un risparmio (temporaneo) di imposta di 720 euro (3.000 x 24% che è l’aliquota dell’imposta sul reddito delle società).

La deducibilità non è consentita ai fini Irap. Come si può capire il risparmio è abbastanza modesto, considerando anche che al momento del pagamento del TFM alla cessazione della carica dell’Amministratore, questo gli verrà tassato in pieno.

C’è tuttavia un possibile vantaggio che è quello di avere una tassazione modesta al momento della liquidazione, perché i redditi a formazione pluriennale (come il TFM che viene accantonato di anno in anno) vengono tassati separatamente (cioè non fanno cumulo con il reddito dell’anno in cui viene pagato, ma scontano l’aliquota media Irpef dei due anni precedenti).

Per avere questo vantaggio occorre però che l’amministratore prima di cessare dal suo mandato riduca il proprio compenso al minimo per due anni e il terzo anno deve farsi pagare il compenso.

Come ben capite fare una pianificazione del genere è abbastanza difficile.

Da considerare anche che la cessazione dalla carica di Amministratore (per sostituzione o perché si passa da Amministratore unico a Consiglio di Amministrazione o viceversa) comporterà la liquidazione immediata del TFM.

Vero è che per portarsi a casa i soldi da una società occorre pagare anche un’ulteriore cedolare del 26% (la ritenuta d’imposta sui dividendi) ma va considerato che il TFM all’atto della liquidazione oltre alla tassazione subirà anche il versamento dei contributi che potrebbero arrivare al 37%.

Alla fine, dopo tanti anni, se si è bravi e fortunati, si potrà portare a casa a conti fatti (se le cose vanno quindi per il verso giusto) qualche centinaio di euro all’anno.

Concludendo

Il TFM è uno strumento che deve trovare la sua giusta collocazione quando esistono reali interessi da parte dell’Amministratore ad avere una buonuscita a causa dell’interruzione a volte inaspettata del suo rapporto di lavoro.

Quando c’è, quindi, una reale contrapposizione di interessi tra Amministratore (nel caso sia un soggetto esterno alla società) e la società stessa. Quando in pratica il TFM è un reale strumento di protezione per l’Amministratore, che ha un rapporto di lavoro che è molto aleatorio e spesso è legato ai risultati dell’azienda.

Se la previsione di un TFM deve essere finalizzata esclusivamente a un modesto risparmio fiscale perde la sua natura e la sua finalità.

Il nostro buon imprenditore farà molto meglio a dirottare le proprie energie nell’amministrare e governare bene la propria azienda e a sviluppare il proprio business!

A cura di Egidio Veronesi

Strategie di risparmio fiscale: i compensi agli amministratori

Dopo aver trattato nei precedenti articoli la tassazione dei soggetti IRPEF (persone fisiche e società di persone, cosiddetti soggetti “trasparenti”) e IRES (le società di capitali, i cosiddetti soggetti “opachi”) e l’opportunità di corrispondere compensi ai soci o amministratori che prestano la loro attività nelle rispettive società, passiamo ora a vedere quali sono gli effettivi risparmi fiscali.

Innanzitutto, occorre precisare che il compenso agli amministratori (o soci che prestano la propria attività) può essere corrisposto sia nelle società di persone (Snc e Sas) che nelle società di capitali (S.r.l. e Spa). La trasformazione delle società di persone in società di capitali al solo fine di prevedere i compensi agli amministratori è pertanto del tutto inutile.

Come viene stabilito il compenso

Il compenso da attribuire agli amministratori (soci e non soci) viene stabilito con apposita decisione dei soci stessi, con verbale da trascrivere nel relativo libro bollato e vidimato delle decisioni dei soci nel caso di S.r.l e Spa o con verbale / accordo sottoscritto dai soci nel caso di Snc e Sas. Per queste ultime non è prevista la tenuta di un libro bollato e vidimato per le assemblee dei soci ed in tal caso si suggerisce, una volta formalizzato e sottoscritto il relativo verbale, di dargli data certa apponendo la marca temporale o spedendolo con Pec ai soci/amministratori.

Il compenso corrisposto agli amministratori/soci viene trattato dal punto di vista fiscale allo stesso modo del reddito pagato ai dipendenti in busta paga. I compensi agli amministratori vengono infatti definiti “redditi assimilati” al lavoro dipendente. Vediamo a seguire quali risparmi si possono ottenere.

Quali risparmi si possono ottenere

Detrazione di imposte: al socio amministratore che percepisce un compenso “lordo” intorno ai 30 – 40 mila euro annuali spetterà una detrazione di imposta che si aggira sui 1.500/2.000 euro annuali. Detrazione significa che il risparmio di imposte sarà pari alla detrazione riconosciuta.

Altre due forme di risparmio fiscale

L'indennità di trasferta

Per ogni giorno in cui l’amministratore dovrà recarsi in trasferta, per motivi legati al proprio lavoro o attività di amministratore, fuori dal comune dove ha sede la società (e quindi non si considera il tragitto “casa – lavoro”), gli potrà essere riconosciuta una indennità di trasferta giornaliera di euro 46,48 (aumentate a euro 77,47 per trasferte all’estero). L’indennità di trasferta è esente da imposte e contributi ed è deducibile dal reddito d’impresa.

Quindi se l’amministratore si recherà fuori comune ad esempio per 15 giorni al mese gli spetterà un’indennità di trasferta di euro 46,48 x 15gg = 697,2 x 12 mesi = euro 8.366,40 totalmente esentasse per l’amministratore e detraibili per l’azienda.

L’indennità è riconosciuta una volta al giorno, indipendentemente dal numero di viaggi o comuni nei quali si è recato l’amministratore.

L’indennità di trasferta è riconosciuta quale indennità per:

- disagio legato alla trasferta;

- vitto;

- alloggio.

E quindi è da considerarsi come la somma spettante per i suddetti tre fattori.

Se l’azienda rimborsa il vitto o l’alloggio l’indennità si ridurrà di un terzo passando a euro 30,99.

Se rimborsa sia il vitto che l’alloggio verrà ridotta di due terzi diventando euro 15,49.

Ci si è chiesti se possa essere corrisposta l’indennità piena di euro 46,48 anche se la trasferta è inferiore alla giornata lavorativa e l’amministratore a sera rientra comunque in azienda o alla propria abitazione.

In questo caso, infatti, il pernottamento in albergo non sarebbe teoricamente previsto. L’Agenzia Entrate ha risposto che:

in tal caso l’indennità spetta comunque in misura piena, senza alcuna riduzione per la componente “teorica” di un terzo della trasferta riferibile all’alloggio.

Il rimborso chilometrico

Viene corrisposto con la tariffa ACI per ogni chilometro di trasferta dell’amministratore che ha usato un proprio autoveicolo.

Se ad esempio l’amministratore fa 1.000 chilometri al mese con la propria auto, che comporta un rimborso chilometrico di 50 centesimi al chilometro, (corrispondente a un’auto di media cilindrata) avrà un rimborso di euro 500 esenti da imposte e contributi e che l’azienda potrà detrarre integralmente dal reddito.

Ovviamente sia le trasferte che i rimborsi chilometrici dovranno essere documentati da appositi fogli mensili riepilogativi che indicano il luogo della trasferta, chilometri percorsi e motivo del viaggio.

In conclusione

Da quanto detto risulta evidente che un’ accorta gestione dei compensi degli amministratori, delle indennità di trasferta e degli eventuali rimborsi chilometrici potrà portare a un risparmio fiscale che può arrivare a sfiorare 7/8 mila euro annuali (ammesso che gli amministratori effettuino realmente le trasferte e utilizzino un loro autoveicolo).

Per evitare complicazioni non ho trattato gli aspetti previdenziali e la differenza che c’è (in realtà poca) tra l’attribuzione di un compenso per l’attività di amministratore e l’attribuzione di un compenso per l’attività lavorativa per effetto di un impegno assunto dal socio nel contratto sociale o in un successivo accordo (le cosiddette prestazioni accessorie).

Su questi argomenti troneremo prossimamente con specifici approfondimenti.

A cura di Egidio Veronesi

Il pagamento di compensi periodici agli amministratori

La settimana scorsa abbiamo trattato della tassazione dei soggetti IRPEF, cosiddetti “trasparenti”, (società di persone e imprese individuali) ai quali il reddito realizzato all’impresa viene trasferito (anche se non percepito) nel periodo di imposta stesso. I soggetti IRES, cosiddetti “opachi” (Srl e Spa) pagano le imposte sul reddito di impresa e i soci verranno tassati solamente quando preleveranno gli utili. Quando cioè gli utili passeranno dall’azienda alle loro tasche.

Cosa s'intende con il termine "soggetto opaco" e "soggetto trasparente"?

Il termine “soggetto opaco” sta a significare che il reddito di impresa non è tassato automaticamente in capo al socio. Il termine “soggetto trasparente”, invece, sta a significare che il reddito d’impresa viene trasferito (e tassato) automaticamente in capo al socio persona fisica, anche se non prelevato.

La tassazione dei contribuenti (sia IRPEF che IRES) avviene a saldo nel mese di giugno quando dovrà essere pagato anche il primo acconto delle imposte per l’esercizio in corso (ad esempio nel 2023 si è pagato a giugno il saldo delle imposte per il 2022 e il 1° acconto per il 2023), mentre a novembre si pagherà il 2° acconto per l’anno in corso.

La somma di 1° e 2° acconto è pari al 100% delle imposte. Se, prendendo l’esempio precedente, il reddito del 2023 sarà uguale a quello dell’anno 2022, a giugno 2024 non si dovrà versare alcun saldo di imposta.

La differenza tra i due regimi di tassazione

La differenza tra i due regimi di tassazione è sostanzialmente che per i soggetti IRES (opachi) l’aliquota di imposta è sempre pari al 24%. Quando si preleveranno gli utili si dovrà versare su quello che rimane (100-24=76) il 26% di imposta. Per i soggetti IRPEF, invece, dovrà essere applicata una imposta crescente (a scaglioni) e quindi la tassazione può diventare abbastanza salata.

Attenzione alle cattive abitudini

C’è poi una brutta tendenza da parte di alcuni imprenditori (per fortuna sempre meno) a spendere molto quando hanno un bel saldo attivo sul conto aziendale in banca, non considerando che buona parte di quei soldi spettano allo Stato.

Quando si tratta di pagare le imposte i soldi non ci sono più e quindi le tasse “si pagheranno quando ci sono i soldi”. Purtroppo, molti casi di aziende indebitate con Equitalia sono la conseguenza di questi comportamenti.

Cosa si suggerisce?

Si suggerisce quindi all’imprenditore che agisce in forma societaria, sia società di persone che di capitali, di prendersi un compenso mensile che viene tassato come la busta paga del lavoratore dipendente.

Così il socio che lavora nell’azienda avrà la sua “busta paga” mensile, detraibile dal reddito aziendale e quindi in sede di dichiarazione dei redditi verrà tassato l’utile già decurtato dei compensi pagati ai soci nel corso dell’anno.

La società dovrà pagare tutti i mesi imposte e contributi sulle buste paga dei soci (ritenute fiscali e Inps) ma a giugno dell’anno successivo il debito fiscale (saldo e 1° acconto) sarà sicuramente più lieve. Il socio dovrà limitarsi quindi a vivere con il suo compenso mensile e prelevare gli utili solamente l’anno successivo, dopo aver pagato le imposte.

Questo è un comportamento virtuoso e trasparente anche nei confronti degli altri soci e anche dei terzi (banche, fornitori ecc.) quando andranno a leggere il bilancio della loro società.

Quali le conseguenze

La conseguenza immediata di corrispondere un compenso fisso ai soci ogni mese è di avere una maggior consapevolezza da parte loro del reale andamento dell’azienda, perché l’utile terrà conto del compenso per il lavoro dei soci (compenso netto più tasse e contributi).

Nel caso di imprese individuali non si potrà ovviamente ricorrere al compenso e, pertanto, sarà lo stesso imprenditore a dover pianificare quanto prelevare considerando l’utile atteso dalla propria azienda.

La pianificazione fiscale di cui abbiamo parlato è funzionale ad una miglior gestione dell’azienda : i soci vengono stipendiati e l’utile di bilancio è più realistico. Inoltre, c’è una diluizione del carico fiscale durante l’anno, evitando quindi le brutte sorprese a giugno e novembre quando il commercialista chiama per pagare le imposte. Perché anche se si sa che sono da pagare, la chiamata finale per l’adempimento è sempre un momento di sofferenza.

Come corrispondere il compenso ai soci?

Il compenso ai soci può essere corrisposto in diverse modalità: o come compenso amministratori, oppure come pagamento della prestazione lavorativa del socio, che il Codice civile definisce “prestazione accessoria”.

Oltre alla pianificazione temporale e alla migliore gestione della società, il compenso amministratore può consentire anche apprezzabili risparmi in termine di imposte; questo sarà l’argomento della prossima settimana.

A cura di Egidio Veronesi

Tasse e risparmio fiscale: la forma giuridica dell'impresa

In questo articolo esaminiamo quali sono le possibili strategie di risparmio fiscale, partendo dalla scelta della forma giuridica con cui gestire la propria impresa.

Come vuoi gestire la tua attività?

Una prima valutazione da fare riguarda il “come” gestire un’attività: meglio prendere una partita iva individuale? costituire una società di persone oppure una società di capitali? (la classica S.r.l. per intenderci).

Sicuramente aprire la partita Iva e poi cancellarla ha costi molto inferiori rispetto alla costituzione di una società che va aperta e anche chiusa con un atto notarile, qualora l’attività non dovesse andare come sperato.

Ma tralasciando le valutazioni relative ai costi che ciascuna scelta comporta, possiamo affermare che la forma giuridica per cui si opterà andrà a determinare una diversa tassazione, e non solo.

L’entità del reddito che si andrà a dichiarare, infatti, potrebbe far cambiare la scelta in senso opposto.

Forme di tassazione

Le forme di tassazione previste dalla normativa fiscale sono:

- 1) quella delle persone fisiche (che presenteranno la classica dichiarazione dei redditi ogni anno);

- 2) la tassazione delle società di persone (il cui reddito è dichiarato dai soci);

- 3) la tassazione delle società di capitali (il cui reddito è dichiarato dalla società stessa).

Focalizziamoci ora solamente sulla tassazione dei due diversi tipi di società. La ditta individuale viene infatti tassata come se fosse una società di persone con un unico socio.

Le società di persone

Le società di persone alla fine di ciascun anno determinano il reddito con il proprio bilancio.

Il reddito non viene tassato sulla società ma sui soci, che ne dichiareranno una “quota” in base alla propria partecipazione agli utili.

Se, ad esempio, la società BETA ha un reddito di 100mila euro e due soci, TIZIO con una quota del 70% e CAIO con una quota del 30%, TIZIO dovrà sommare agli altri propri eventuali redditi 70mila euro e CAIO 30mila.

Quando la tassazione viene applicata alle persone fisiche ,quindi sia imprenditori individuali che soci di società di persone, si avrà una tassazione che viene definita “progressiva” che sta a significare che più alto è il reddito e più alta è la tassazione.

Le aliquote sono le seguenti:

|

Limite inferiore |

Limite superiore |

Aliquota |

||

|

DA |

0 |

FINO A |

15.000 |

23% |

|

DA |

15.000 |

FINO A |

28.000 |

25% |

|

DA |

28.000 |

FINO A |

50.000 |

35% |

|

OLTRE |

50.000 |

43% |

Su ogni scaglione di reddito viene applicata un’ aliquota diversa e crescente. Il reddito complessivo della persona fisica viene di fatto “affettato”, cioè su ogni fascia di reddito si applica uno scaglione crescente.

Ragionamenti non sempre esatti...

A volte mi capita di sentire questo ragionamento:

“se guadagno di più “mi scatta” un’aliquota più alta e pago più tasse.”

Il ragionamento è sbagliato!

Solamente sul “di più”, ovvero sulla parte eccedente di reddito, applicherò l’aliquota più elevata. E’ naturale che il reddito oltre 50mila euro sarà tutto tassato al 43%, oltre alle addizionali regionali e comunali che comportano una tassazione ulteriore mediamente pari al 2%.

Le società di capitali

La loro tassazione viene definita “proporzionale“, perché l’aliquota è sempre il 24%, sia per un reddito di 1.000 euro che per un milione. Le imposte sono esattamente proporzionali al reddito dichiarato.

Qual è, dunque, la forma di società più conveniente tra le due?

La risposta è: dipende!

Oltre alla facile conclusione che è più conveniente la tassazione delle società di persone per redditi fino a 28mila euro, va fatta una considerazione ulteriore:

Cosa intendo fare del reddito una volta tassato? Lo prelevo tutto oppure lo reinvesto?

Questa considerazione è molto importante perché se il socio di S.r.l decide di prelevare gli utili realizzati dovrà pagare una tassa secca del 26% (cedolare sui dividendi).

Facciamo quindi due calcoli considerando il caso in cui il socio debba tassare un utile di 50mila euro:

Società di persone

fino a 15.000 paga il 23% = 3.450 euro

da 15.000 a 28.000, e quindi su 13.000, paga il 25% = 3.250 euro

da 28.000 fino a 50.000, e quindi su 22.000, paga il 35% = 7.700 euro

In totale quindi la tassazione sarà: 3.450 + 3.250 + 7.700 = 14.400 euro (imposta sulle persone “Irpef”)

L’aliquota effettiva sarà: 14.400/50.000×100 = 28,8% + “circa” il 2% di addizionali. Siamo intorno al 31%.

Società di capitali

50.000 x 24% = 12.000 (imposta sulle società “Ires”)

Rimangono da prelevare 50.000 – 12.000 = 38.000 euro a cui applico la cedolare del 26% = 9.880 euro

La tassazione complessiva sarà 12.000 (Ires) + 9.880 (cedolare) = 21.880 euro e quindi 21.880/50.000×100 = 43,76%

Se aumenta il reddito il divario si assottiglia, ma non potrà mai rappresentare un risparmio apprezzabile perché se prelevo tutti gli utili della S.r.l. pagherò sempre complessivamente (Ires + cedolare) il 43,76% mentre con la tassazione sulle persone fisiche (progressiva) pagherò meno fino a circa un reddito di 80mila euro.

La conclusione

La conclusione quindi è:

se reinvesto gli utili nell’azienda e non li prelevo allora meglio una società di capitali (la S.r.l. per intenderci), perché se guardo all’esempio fatto dopo aver pagato il 24% di imposta (Ires) il restante 76% riamane in azienda.

Se per contro volessi prelevare gli utili per poi rimetterli in azienda allora farei una scelta sbagliata, perché togliendo la tassazione delle persone fisiche (che oltre 50mila euro è pari al 43% + 2% medio di addizionali) mi rimarrebbe solo il 55% degli utili da reinvestire (anziché il 76% se lasciassi gli utili in azienda).

Per decidere quale tipologia di società scegliere per attuare una corretta pianificazione fiscale dovremmo, quindi, ipotizzare: quale sarà l’utile che ci aspettiamo dall’azienda ? e quale sarà la nostra politica di imprenditori ? preleviamo tutti gli utili oppure li reinvestiamo ? oppure ne preleviamo un po’ e il resto lo reinvestiamo?.

Queste sono solo alcune delle diverse variabili in gioco.

Infine due ultime considerazioni: con la riforma che intende fare l’attuale governo potrebbero cambiare gli scaglioni delle aliquote Irpef, riducendosi a tre e con aliquote meno incisive.

Si pensa poi di ripescare l’IRI (imposta sul reddito di impresa) già proposta da precedenti governi e mai realizzata, che consentirebbe di tassare il reddito di impresa delle persone fisiche e le società di persone al 24% (come le S.r.l.) e di assoggettare all’imposta “progressiva” (scaglioni Irpef) solo il reddito prelevato.

Vedremo gli sviluppi del prossimo futuro, che dipenderanno anche dalle coperture finanziarie, sempre molto risicate….

A cura di Egidio Veronesi

Le tasse e il risparmio fiscale

Quando è il momento di pagare le imposte mi capita spesso di parlare con gli imprenditori.

Questi ultimi, se le imposte da pagare sono tante, hanno facce scure. Non importa se hanno guadagnato tanto e gli affari sono andati bene. Nel momento di pagare le imposte si scatena lo “psicodramma”, anche se il cliente era già stato avvisato da tempo.

Pertanto, in questi casi si rateizzano le imposte da versare (o non si pagano e poi si ravvedono l’anno dopo) e il problema si risolve.

Cosa succede non appena l'imprenditore arriva a casa...

Appena arrivato a casa l’imprenditore va in rete e fa una ricerca con le parole “risparmio fiscale” o “risparmiare le tasse” o ancora meglio “come non pagare le tasse” e avrà una marea di informazioni di come fare. O ancor meglio apparirà l’invito di avvalersi dell’”esperto fiscale di turno” per una consulenza personalizzata. Dopo qualche incontro con l’esperto e suggerimenti del genere:

“facciamo un rimborso chilometrico, registriamo il marchio della tua azienda, facciamo una S.r.l. ecc.”

lo aiuterà realmente a risparmiare le imposte rifilandogli una fattura di 8 o 10 mila euro (che ovviamente si scarica dalle tasse!) ma da pagare con un comodo finanziamento che la finanziaria di turno (convenzionata con l’esperto ovviamente, che prenderà una provvigione sul finanziamento) gli concederà.

Così al posto delle poche imposte risparmiate il nostro imprenditore pagherà il triplo di rate per il costo dell’esperto.

Cosa succede a volte

A volte invece gli imprenditori se ne vanno contenti perché non hanno imposte da pagare (meglio ancora se vanno a credito) e poco importa se la causa è nell’azienda che ha guadagnato poco o è in perdita.

Anche in questo caso le cose non vanno bene, ma difficilmente l’imprenditore una volta a casa andrà in rete a cercare “come gestire meglio la mia impresa” o “come fare controllo di gestione”.

Quindi....

Dagli esempi di cui sopra possiamo comprendere quale sia il “peso” delle imposte per un imprenditore (e spesso lo è per davvero) e, allo stesso tempo, provare a capire se esistono davvero sistemi corretti per risparmiare le imposte o per fare un’adeguata “pianificazione fiscale”.

Per prima cosa però, teniamo ben presente, che le leggi fiscali sono scritte da persone che conoscono molto bene il loro mestiere e aggirare la normativa fiscale senza rischi (o in “modo inattaccabile” come dice qualche esperto) non è per niente facile. Sono leggi a volte fatte anche in risposta ai comportamenti furbeschi di molti imprenditori (ad esempio i limiti a determinate spese).

Cosa fare dunque?

Quello che possiamo fare è invece valutare se la nostra azienda è configurata in modo corretto e se è possibile darle un assetto che consenta di risparmiare effettivamente le imposte.

Oppure darle un’organizzazione che le consenta di sospendere temporaneamente la tassazione personale ricorrendo a determinati schemi societari. I risparmi più importanti si hanno infatti dalla configurazione corretta dell’assetto proprietario delle aziende ricordando, comunque, un principio fondamentale:

quando i soldi dalla propria azienda o società escono per entrare nelle tasche della persona fisica, la tassazione Irpef non si può evitare arrivando a pagare circa il 45% (addizionali regionali e comunali comprese) per redditi oltre i 50 mila euro.

Possiamo fermare la tassazione al 24% temporaneamente, fintantoché gli utili non saranno prelevati. Forse mai nel caso intendiamo trasferire l’azienda agli eredi.

Tracciato questo quadro generale e fatte le dovute premesse, nei prossimi articoli parleremo di come è possibile risparmiare davvero le imposte e come fare pianificazione fiscale.

A cura di Egidio Veronesi

Gli ammortamenti

In questo articolo cercheremo di capire come incidono nella gestione di un’azienda gli acquisti di beni strumentali “durevoli” e come concorrono a determinare l’utile dell’esercizio secondo la tecnica degli “ammortamenti”.

Quando in azienda viene acquistato un bene destinato ad essere utilizzato per più anni (ad es. un macchinario, un autocarro, un impianto ecc.), il costo sostenuto non può essere imputato, ovvero considerato un costo riferibile, al solo esercizio nel quale viene acquistato.

Facciamo un esempio molto semplice...

….un autotrasportatore possiede un unico bene strumentale, l’autocarro con il quale esegue i trasporti per conto dei suoi clienti. Poniamo che ogni anno fatturi 100.000 euro e abbia costi per 40.000 euro.

Avremo una marginalità nell’anno di 60.000 euro (100mila – 40mila).

Poniamo che nell’anno 2022 abbia acquistato un autocarro nuovo spendendo 100mila euro.

Se imputassimo tutto il costo nell’anno 2022 avremmo una perdita di 40.000 euro (60mila di margine – costo dell’autocarro pari a 100mila euro).

Negli anni successivi il nostro autotrasportatore avrebbe nuovamente un utile di 60.000 euro.

Tuttavia...

….dobbiamo considerare che l’autocarro ha una vita utile di più anni. Supponiamo 5 anni, dopodiché, per chilometraggio fatto, dovrà essere sostituito.

Per avere un bilancio corretto dovremo imputare una quota del costo di 100.000 euro per i 5 anni di vita utile e quindi 20.000 euro all’anno. I 20.000 euro di “ammortamento” annuale rappresentano anche la perdita di valore del bene alla fine di ogni anno. Dopo 5 anni sarà ridotta a zero.

Pertanto...

…in ognuno dei cinque esercizi di durata, o vita utile, dell’autocarro il conto economico sarà il seguente:

| Ricavi dell’esercizio |

100.000

|

| Costi dell’esercizio | 40.000 |

| Margine lordo | 60.000 |

| Ammortamento | 20.000 |

| Utile dell’esercizio | 40.000 |

In definitiva

Il costo di acquisto del bene che ha durata pluriennale (cioè partecipa al ciclo produttivo dell’azienda per un certo numero di anni) deve essere ripartito in più esercizi secondo la tecnica degli ammortamenti.

Naturalmente nel semplice esempio fatto, se ragioniamo in termini finanziari, il risultato finanziario dell’anno sarà negativo per 40.000 euro.

E come farà il nostro imprenditore a sbarcare il lunario in quell’anno?

La risposta è: per far coincidere i flussi finanziari con il conto economico. Dovrà finanziare l’acquisto con un prestito da rimborsare possibilmente in un numero di anni coincidente con la “vita utile” ovvero con il “periodo di ammortamento” del bene acquistato.

In quanti anni deve essere ammortizzato un bene strumentale?

La risposta è semplice: occorre considerare la “durata” teorica del bene, con valutazioni tecniche.

Decreto del 31/12/1988

In questi casi può essere d’aiuto il Decreto del 31/12/1988 che stabilisce le percentuali di ammortamento “fiscali” suddivise per settori di attività e per categorie di beni.

La limitazione di questo decreto è tuttavia l’età perché in 35 anni la tecnologia e le tecniche produttive sono cambiate e così sono cambiate le aziende.

Troviamo infatti nel decreto le macchine ufficio elettromeccaniche, che ormai sono solo nei musei, mentre mancano tutti i beni introdotti dalle nuove tecnologie. Troviamo anche coefficienti di ammortamento abbastanza bizzarri, come le catapulte per aerei da installare sulle navi.

Con un po’ di buona volontà, comunque, si riesce a trovare la percentuale adatta al bene acquistato, magari andando ad attingere a beni riferiti ad altri settori contemplati dal decreto.

A cura di Egidio Veronesi

Bilancio ESG e sostenibilità ambientale

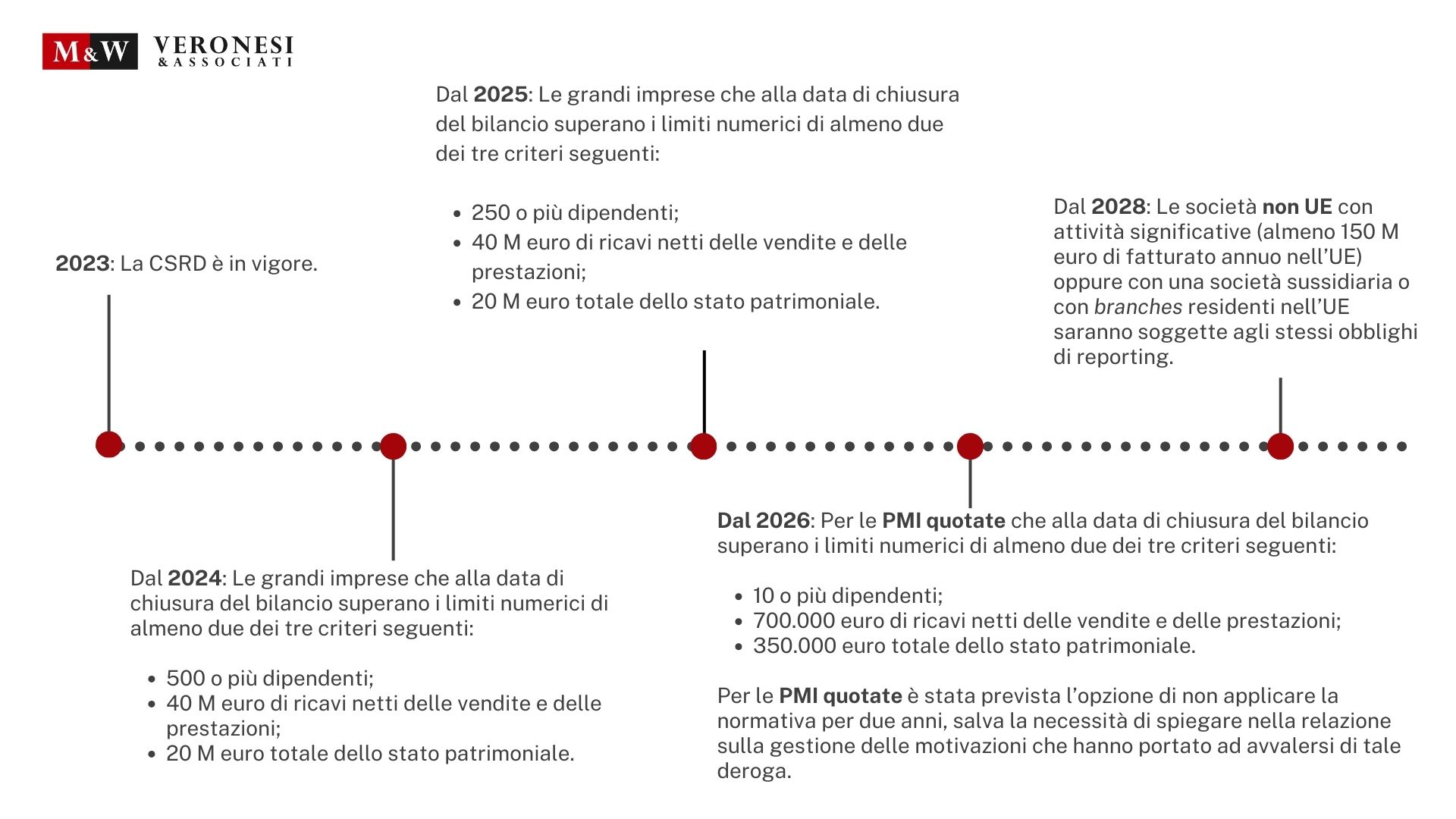

Il 5 gennaio 2023 è entrata in vigore la Corporate Sustainability Reporting Directive (CSRD) con l’obiettivo di modernizzare e rafforzare le norme relative alle informazioni ESG che le imprese devono comunicare.

Capiamo innanzitutto cosa sta a indicare l’acronimo ESG.

L’acronimo ESG si riferisce a tre aree principali:

- Environmental (ambiente): l’impatto che l’azienda ha sull’ambiente e l’impegno ambientale da questa profuso per minimizzare il proprio impatto;

- Social (società): rispetto dei valori sociali e aziendali;

- Governance (corretta gestione): la capacità dell’azienda di agire con accuratezza e trasparenza.

Che informazioni devono essere inserite nel report di sostenibilità e quali criteri devono essere seguiti?

La CSRD ha introdotto una prospettiva di doppia materialità: mentre da un lato le imprese devono spiegare come i problemi di sostenibilità influiscono sul loro business, dall’altro devono anche riferire circa il proprio impatto sulle persone e sull’ambiente.

La commissione europea ha assegnato all’EFRAG (un gruppo consultivo europeo in materia di rendicontazione finanziaria) il compito di redigere gli ESRS (European Sustainability Reporting Standards).

Nella prima pubblicazione gli standard sono stati tredici:

- due standard trasversali che comprendono i principi generali di rendicontazione e gli obblighi di informativa generale;

- undici standard specifici di settore relativi alle tre diverse variabili ESG, suddivisi in cinque standard ambientali, quattro standard sociali e due standard di governance.

| CROSS-CUTTING STANDARDS | ENVIRONMENT | SOCIAL | GOVERNANCE |

| ESRS 1 General principles | ESRS E1 Climate change | ESRS S1 Own workforce | ESRS G1 Governance, risk management and internal control |

| ESRS 2 General, strategy, governance and materiality assessment | ESRS E2 Pollution | ESRS S2 Workers in the value chain | ESRS G2 Business conduct |

| ESRS E3 Water and marine resources | ESRS S3 Affected communities | ||

| ESRS E4 Biodiversity | ESRS S4 Consumers and end-users | ||

| ESRS E5 Resources use and circular economy |

Vediamo ora quando e quali sono le imprese che dovranno recepire la nuova direttiva:

La Commissione europea prevede che, con l’attuazione a partire dal 2024 della CSRD, il panorama delle imprese obbligate a rendicontare passerà dalle attuali 10.000 a quasi 50.000.

Nel concreto questa direttiva avrà un impatto molto più esteso, coinvolgendo indirettamente qualche milione di imprese in quanto le informazioni richieste dovranno essere raccolte lungo tutta la catena del valore facendo sì che, anche molte imprese, che non superano le soglie di applicazione della direttiva, comincino a porre una maggiore attenzione al proprio impatto sociale ed ambientale.

A cura di Andrea Bergonzoni