Il principio di competenza

Come abbiamo visto nei precedenti articoli il conto economico rappresenta l’andamento di una azienda nel corso dell’esercizio. Rappresenta una sintesi, riclassificata di tutti i costi e ricavi sostenuti nel periodo considerato che spesso coincide con l’anno solare, e che comunque, ha una durata di 12 mesi solari.

Nel conto economico sono elencati da un lato i ricavi e i proventi che hanno generato entrate finanziarie (elementi positivi) e dall’altro gli oneri e i costi che hanno determinato uscite finanziarie (elementi negativi).

Il tutto riclassificato nella forma scalare già esaminata nei precedenti articoli mettendo nella prima voce i ricavi e a seguire sottraendo tutti i relativi costi di “competenza”.

Cosa significa il termine competenza

La differenza tra ricavi e costi determina l’utile dell’esercizio (o la perdita se i costi sono maggiori dei ricavi).

Una delle questioni che spesso gli imprenditori faticano a capire è legata ai criteri di formazione del conto economico. Spesso la domanda è:

perché risulta che ho guadagnato tanto ma il mio conto in banca non è aumentato neppure di un euro ?

A volte la risposta che do è semplice:

perché hai prelevato dalla banca tutti i soldi che c’erano per le tue spese personali.

La risposta, tuttavia, è molto spesso più articolata perché l’utile che risulta dal conto economico non lo si riscontra in banca, in quanto il conto economico è redatto secondo il principio della competenza e non della cassa.

Il principio di cassa

Se utilizzassimo il criterio di rilevare costi e ricavi con il principio di cassa, ovvero rilevassimo tra i ricavi le sole somme incassate e tra i costi tutti i pagamenti eseguiti e l’imprenditore non prelevasse nulla a titolo personale, alla fine dell’anno ci troveremmo in cassa (o in più nel conto bancario) esattamente una somma pari all’utile, che risulta in conto economico come differenza tra costi e ricavi.

Questo metodo è seguito dagli enti pubblici e dagli Enti non commerciali.

Le aziende invece devono utilizzare obbligatoriamente il criterio della competenza,

perché un’azienda è un ente economico complesso e il criterio di cassa non permette di coglierne la sua redditività.

Il criterio di competenza impone di rilevare tra i ricavi quelli che sono “maturati” anche se non incassati.

Quindi se in un esercizio ho venduto merce per 100 e acquistato merce per 120, per il principio di cassa avrei una perdita di 20.

Se però a fine dell’esercizio mi è rimasta in magazzino merce per 40, significa che dai 120 euro di costi devo sottrarre 40 di rimanenze rimaste in magazzino e quindi il costo della merce venduta per 100 è stato di 80. Quindi secondo il principio di competenza ho guadagnato 20.

MERCI ACQUISTATE DURANTE L’ESERCIZIO 120

MERCI IN MAGAZZINO INVENDUTE A FINE ANNO 40

COSTO DELLE MERCI VENDUTE NELL’ESERCIZIO 80 COSTO DI COMPETENZA

RICAVI DELLE VENDITE DELL’ESERCIZIO 100

UTILE DELL’ESERCIZIO 20

Facciamo un altro esempio

Facciamo un altro esempio:

durante un esercizio ho acquistato merce per 100 che ho venduto incassando 130. Ho anche acquistato una cella frigorifera per conservare la merce spendendo 100.

Secondo il principio di cassa ho avuto spese per 200 (100 di merce e 100 per la cella frigorifera) e ho incassato 130. Con il principio di cassa andrei a rilevare una perdita di 70. Se però considero che la cella frigorifera ha una durata di 10 anni dovrei imputare all’esercizio solamente un decimo del costo e quindi 10 per ciascuno dei 10 esercizi in cui potrò presumibilmente utilizzarla.

Il mio conto economico redatto secondo il principio di competenza indicherà costo merce per 100, una quota del costo della cella frigorifera per 10 e quindi un totale costi di 110 a fronte di ricavi di 130. Utilizzando il criterio della competenza avrò un utile di 20.

Con i due esempi fatti abbiamo introdotto due importanti principi che vengono utilizzati per la redazione del conto economico: rimanenze e ammortamenti.

Cosa sono?

Rimanenze: la valutazione di quanto rimane in magazzino a fine anno serve per toglierne la relativa spesa dai costi d’esercizio in modo tale da spostarla agli esercizi futuri.

La merce invenduta non è un costo perché rimane in azienda, di conseguenza verrà rilevata nello stato patrimoniale tra i beni inventariati a fine esercizio. Procedendo in questo modo farò sì che ai ricavi delle merci vendute saranno contrapposti i soli costi delle merci vendute.

E questo perché il principio di competenza impone che ai ricavi dovranno essere contrapposti i soli costi di competenza (cioè quelli ad essi connessi).

Ammortamenti: l’acquisto di un bene strumentale (nel nostro caso la cella frigorifera) non deve essere imputato ad un solo esercizio se la sua durata economica (e il suo conseguente utilizzo) è di più anni.

Quando si compra qualsiasi attrezzatura (o bene strumentale) se ne dovrà stimare la vita utile. Il costo del bene strumentale o attrezzatura acquistata andrà suddiviso (ripartito) per il numero di anni di vita utile e a ciascun esercizio verrà imputata una quota di tale costo determinata come sopra. Motivo per il quale tale quota di costo viene chiamata “quota di ammortamento”.

Nei prossimi articoli, approfondiremo il principio di competenza e introdurremo altri importanti concetti che ci aiuteranno a meglio comprendere la formazione del conto economico.

A cura di Egidio Veronesi

La lettura del bilancio: il conto economico con segnali di crisi

Questa settimana proseguiamo nell’analizzare un conto economico dal quale risultano evidenti segni di criticità.

Come mostrato negli articoli precedenti il dato che viene prima all’occhio è la differenza tra valore e costo della produzione (voce A – B), che rappresenta la capacità dell’azienda di creare ricchezza. Questa capacità a volte può venire meno a causa di molteplici fattori che possono essere ad esempio:

- Mutamento delle condizioni di mercanto che incidono negativamente sulla marginalità dei prodotti venduti;

- Perdita di quote di mercato a causa dell’incapacità dell’azienda di interpretare le necessità e le esigenze dei propri clienti, che decidono di rivolgersi ad altri;

- Fine vita dell’azienda, che ha terminato il suo ciclo per questioni interne (passaggio generazionale incompiuto o fallimentare) o esterne (ad esempio mercato che viene a mancare in conseguenza dell’uscita di nuovi prodotti).

Cosa fa un buon imprenditore

Il buon imprenditore sa cogliere i segnali di inversione di un trend positivo e attua le misure necessarie a recuperare quote di mercato, a correggere la gestione dell’azienda, oppure, se non è possibile mantenere in vita l’azienda, dovrà decidere di liquidarla per non danneggiarne il valore economico e anche per non danneggiare terzi, qualora non sia in grado di pagare i creditori.

Ciò che va tenuto presente è che una situazione economica negativa divora la liquidità dell’azienda e il suo perdurare nel tempo finirà per portarla alla bancarotta.

L'errore più grave in assoluto

L’errore più grave in assoluto di un imprenditore è non cogliere i segnali di crisi e di non porci rimedio, sperando che le cose possano cambiare.

È la stessa sindrome che tiene seduto un giocatore di carte che continua a perdere e spera di rifarsi. Nella gestione di un’azienda non c’è nulla di più sbagliato. Appena si vede che le cose non funzionano e non c’è modo di risolvere i problemi di economicità della gestione bisogna alzarsi dal tavolo di gioco e mettere in liquidazione la propria azienda.

Fermarsi in tempo è d’obbligo e se non lo si fa si incorre spesso in reati per i danni che vengono arrecati ai terzi (creditori).

Passiamo ora all'esame del conto economico di questa settimana

Commento

L’art. 2423-bis del c.c. sancisce che nella redazione del bilancio di esercizio si tenga conto “dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento”. L’art. 92, comma 1, del TUIR, inoltre, stabilisce che le variazioni delle rimanenze finali dei beni rispetto alle esistenze iniziali concorrono a formare il reddito di esercizio.

Interpretando i due precedenti articoli e utilizzando quanto detto nelle passate pubblicazioni in merito al calcolo delle rimanenze, possiamo comprendere perché nonostante i ricavi delle vendite della produzione siano pari a 206k il valore totale della produzione sia pari a soli 17k euro.

Rinfreschiamoci la memoria su come si calcolano le variazioni delle rimanenze:

Variazione delle rimanenze = RIMANENZE FINALI – RIMANENZE INIZIALI

se il risultato della sottrazione è un valore negativo ciò significa che il valore delle rimanenze a fine esercizio è inferiore al valore che queste stesse rimanenze avevano all’inizio del medesimo esercizio.

Cioè, una parte delle merci che sono state vendute nel corso del 2021 sono state prodotte in esercizi precedenti, quindi riprendendo quanto sancito dal TUIR, tali rimanenze avranno già contribuito alla formazione del reddito d’esercizio nell’anno in cui si sono formate e quindi indipendentemente dal fatto che queste siano state vendute solo nel corso del 2021 dovranno essere sottratte dai ricavi delle vendite.

| Ricavi delle vendite | 206.868 |

| Variazione delle rimanenze di prod. finiti | – 200.509 |

| Altri ricavi e proventi | + 10.983 |

| Totale valore della produzione | 17.342 |

Sottraendo dal totale valore della produzione i costi dell’esercizio si ottiene il primo risultato intermedio (A- B) pari a -79k al quale vengono poi sottratti gli oneri finanziari per determinare la perdita di 90k euro.

Nell’esempio mostrato risulta evidente la difficoltà dell’impresa nel riuscire a stare sul mercato a causa delle entrate troppo basse probabilmente a causa dell’ incapacità di interpretare le necessità e le esigenze dei propri clienti e del mercato.

A cura di Andrea Bergonzoni

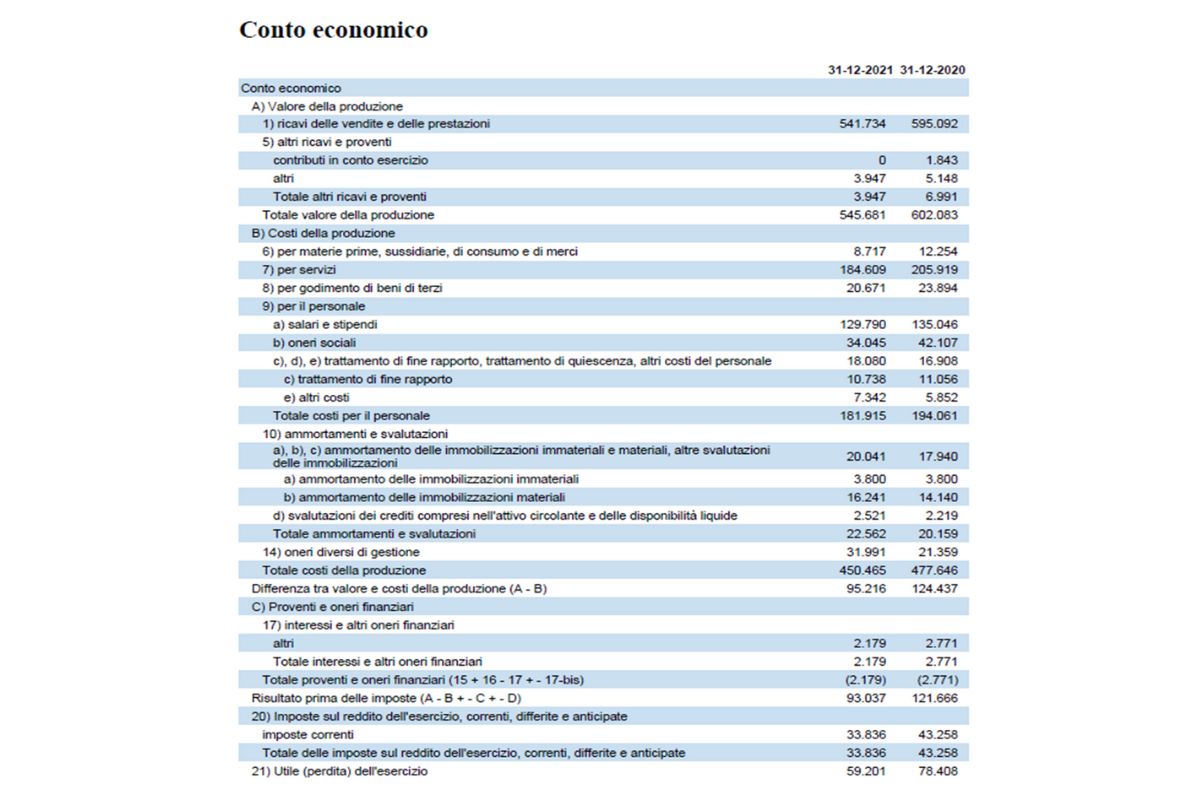

La lettura del bilancio- il conto economico

Dopo aver visto e commentato nel precedente articolo lo stato patrimoniale di una società e dopo aver capito quante informazioni possiamo trarre dalla sua lettura, passiamo questa settimana all’esame di un Conto Economico che rappresenta il secondo documento dei tre prospetti che compongono il bilancio.

Ricordiamo, infatti, che i tre prospetti che compongono il bilancio sono:

- Stato patrimoniale;

- Conto economico;

- Nota integrativa.

Esempio di conto economico

Presentiamo il seguente conto economico abbastanza semplice (clicca sull’immagine per ingrandire).

Il conto economico presentato appartiene a una società di servizi. Come si può notare dall’esame delle voci principali non si vedono grandi differenze da un esercizio all’altro. Forse il dato più evidente è la riduzione del fatturato passato da 595 mila a 541 mila euro.

Tutte le voci di costo sono pressoché invariate. Il costo del personale si è leggermente ridotto da 195 a 181 mila euro. Gli oneri diversi di gestione (voce 14) sono invece aumentati da 21 a quasi 32 mila euro.

Il dato di maggiore interesse, che è sempre la differenza tra valore della produzione (Voce A) e costo della produzione (voce B), si è ridotto da 124.437 a 95.216 euro rispetto all’esercizio 2020. Nell’esercizio 2021 sono stati persi circa 30 mila euro di marginalità.

Le imposte sono diminuite da 43 mila a circa 34 mila euro in conseguenza del minor reddito.

L’utile di esercizio si è ridotto di circa 9 mila euro.

Quello presentato è il caso del bilancio fotocopia (o quasi, ma un po’ in peggioramento) del bilancio dell’anno precedente.

Non è cambiato nulla, tranne la perdita di fatturato.

Chiaramente se la perdita la troviamo anche in precedenti esercizi capiremmo che l’azienda è in declino e deve fare delle azioni per mantenere le quote di mercato.

Se il fatturato diminuisse ancora in poco tempo la marginalità si assottiglierebbe diventando in qualche anno negativa. Purtroppo, è il destino di tante aziende che non innovano o mantengono un profilo troppo conservativo.

Perché esaminare i bilanci

E’ bene esaminare i bilanci di diversi esercizi per capire l’effettivo trend del fatturato (voce A1 del conto economico) e differenza tra valore e costo della produzione (voci A – B).

Esaminando il conto economico abbiamo capito quanto sia utile:

- Avere accanto a ogni voce il valore dell’esercizio precedente;

- Quanto sia utile la forma “scalare” per capire come si forma la marginalità.

A volte l'imprenditore afferma:

“Il mio bilancio è in perdita perché pago troppi interessi bancari”.

Tuttavia, la forma “scalare” ci dà evidenza della marginalità (differenza tra valore e costo della produzione voci A – B) prima che venga sottratto il risultato della gestione finanziaria (o aggiunto, se maturano più interessi attivi che passivi). Se questa differenza (A – B) fosse già negativa, gli interessi passivi non sarebbero la causa della perdita.

Ovvero, gli oneri finanziari peggioreranno sì il risultato di esercizio, ma risulta evidente che, se la differenza tra le voci A e B è già negativa, l’azienda anziché produrre ricchezza sostanzialmente la brucia. La soluzione di rifinanziarla non avrebbe alcun risultato e si tradurrebbe nel gettare soldi in un buco senza fondo.

Dopo questo esempio di conto economico molto semplice, nel prossimo articolo prenderemo in esame un conto economico con forti criticità cercando di capire quali azioni possono essere messe in campo per risollevare l’azienda.

A cura di Egidio Veronesi

La lettura del bilancio- un caso pratico

Le società di capitali sono obbligate per legge a pubblicare il proprio bilancio.

Siccome la responsabilità di queste società è limitata al loro patrimonio sociale e non c’è chiamata in causa dei soci per eventuali debiti (anche se non è sempre così), i conti dell’azienda devono essere resi pubblici.

Quando si ha a che fare con una società è molto importante sapere se ci possiamo fidare e se il suo patrimonio è sufficiente a garantire i creditori.

Nei precedenti articoli

Abbiamo visto nei precedenti articoli che il bilancio si compone di:

- Stato patrimoniale: che rappresenta una fotografia della situazione patrimoniale di una società a una certa data, di solito la data di chiusura dell’esercizio, quasi sempre il 31 dicembre;

- Conto economico: che elenca tutte le voci di costo e di ricavo rilevate in un arco temporale (di solito un anno solare dal 1° gennaio al 31 dicembre).

Il legame tra stato patrimoniale e conto economico è molto semplice. Il conto economico raggruppa ed elenca i costi e i ricavi dell’esercizio, ovvero tutte operazioni che hanno generato un incremento dei mezzi finanziari (ricavi) o una loro diminuzione (costi). La differenza tra costi e ricavi viene chiamata “utile dell’esercizio” (o perdita se malauguratamente i costi sono maggiori dei ricavi).

Il legame tra i due prospetti, stato patrimoniale e conto economico, è proprio questo. Lo stato patrimoniale fotografa l’azienda e la sua consistenza patrimoniale, nonché il suo stato di salute alla fine dell’esercizio. Mentre il conto economico riporta e raggruppa tutte le operazioni (di gestione) fatte durante l’anno.

Alcune precisazioni

Faccio due ultime precisazioni. Esiste un terzo prospetto che forma un tutt’uno con il bilancio chiamato “nota integrativa”, che contiene preziose informazioni su alcune voci del bilancio stesso, seguendo uno schema imposto per legge.

Il bilancio inoltre può essere di tre tipi, a seconda delle dimensioni dell’azienda:

- micro

- abbreviato

- ordinario

La filosofia alla base delle semplificazioni è quella di non gravare di eccessivi oneri di redazione del bilancio le piccole aziende.

Il bilancio che ci troveremo più spesso a esaminare sarà quello abbreviato. La semplificazione è prevista per aziende che non hanno superato per due anni consecutivi almeno due dei seguenti limiti:

4,4 milioni di attivo – 8,8 milioni di ricavi – 50 dipendenti.

Esempio

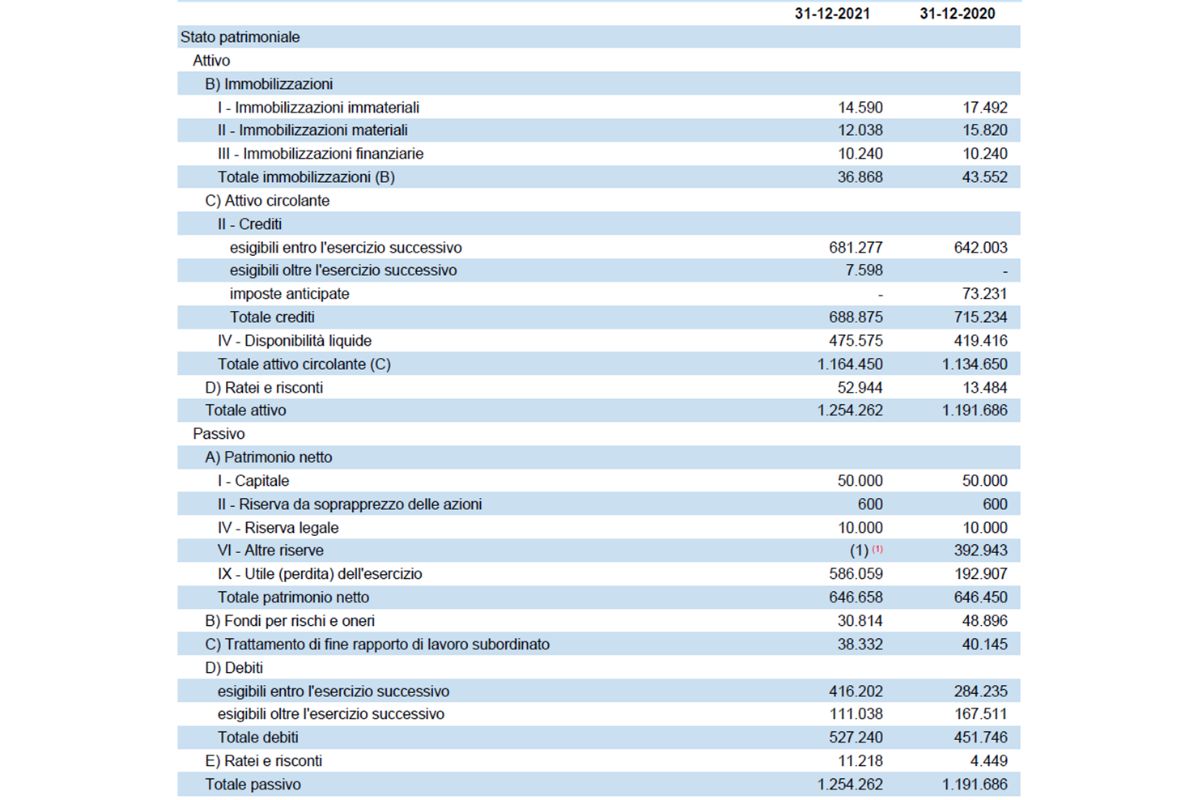

Lo stato patrimoniale che presentiamo riguarda una società di servizi con sede a Modena.

Ogni bilancio deve, per legge, riportare i dati relativi all’anno precedente, così da mettere in evidenza le variazioni intervenute durante l’anno. Lo schema è quello (obbligatorio) previsto dal Codice civile, visto nei precedenti articoli.

Considerazioni sullo stato patrimoniale

Vediamo quali considerazioni possiamo fare sullo stato patrimoniale osservandone la struttura:

ATTIVO: abbiamo pochissime immobilizzazioni. Non sono presenti rimanenze. Possiamo quindi immaginarci la società come un soggetto che fa servizi più che altro professionali (consulenze, mediazioni etc.). Ha investimenti molto modesti. Nella seconda parte dell’attivo troviamo liquidità e crediti per oltre 1 milione di euro.

PASSIVO: la maggior parte è data dal patrimonio netto (differenza tra ATTIVO e PASSIVO) che è rimasto pressoché invariato dal 31/12/2020 al 31/12/2021 (da 646.450 euro a 646.658 euro). Alla fine dell’anno precedente c’erano 392 mila euro di “altre riserve” più l’utile del 2020 di 192 mila euro. Entrambi sono “spariti” nel corso del 2021 perché le altre riserve sono rimaste invariate (riserva da sovraprezzo e riserva legale) e ci ritroviamo al suo posto solo l’utile dell’esercizio 2021. Possiamo concludere che i soci si sono portati a casa tutte le riserve e gli utili dell’anno precedente (euro 192.907 + euro 392.943) per un totale di euro 585.850.

La liquidità per pagare i dividendi ai soci viene tutta dalla gestione dell’anno 2021 (euro 586.059), perché la liquidità è aumentata di 55 mila euro e i crediti di 30 mila euro per un totale di 85 mila euro. I debiti sono aumentati di 132 mila euro.

Conclusioni

Se vediamo il rapporto tra patrimonio netto e totale passivo (mezzi propri sul totale delle fonti) abbiamo una percentuale del 51% che è molto buona.

Possiamo quindi concludere, guardando il solo stato patrimoniale, che l’azienda è sana e redditizia e probabilmente affidabile. Molte più informazioni potremo averle esaminando il conto economico e ancor di più leggendo la nota integrativa.

Approfondiremo il discorso nei prossimi articoli.

A cura di Egidio Veronesi

Lettura del bilancio- il conto economico

La struttura del conto economico viene definita dall’art. 2425 del Codice civile, si riporta di seguito una sintesi delle voci principali:

| A) Valore della produzione: |

| 1) ricavi delle vendite e delle prestazioni; |

| 2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti; |

| 3) variazioni dei lavori in corso su ordinazione; |

| 4) incrementi di immobilizzazioni per lavori interni; |

| 5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio. |

| Totale. |

| B) Costi della produzione: |

| 6) per materie prime, sussidiarie, di consumo e di merci; |

| 7) per servizi; |

| 8) per godimento di beni di terzi; |

| 9) per il personale: |

| a) salari e stipendi; |

| b) oneri sociali; |

| c) trattamento di fine rapporto; |

| d) trattamento di quiescenza e simili; |

| e) altri costi; |

| 10) ammortamenti e svalutazioni: |

| 11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci; |

| 12) accantonamenti per rischi; |

| 13) altri accantonamenti; |

| 14) oneri diversi di gestione. |

| Totale. |

| Differenza tra valore e costi della produzione (A – B). |

| C) Proventi e oneri finanziari: |

| 16) altri proventi finanziari: |

| 17) interessi e altri oneri finanziari, con separata indicazione |

| 17-bis) utili e perdite su cambi. |

| Totale (15 + 16 – 17+ – 17 bis). |

| D) Rettifiche di valore di attività e passività finanziarie: |

| 18) rivalutazioni: |

| 19) svalutazioni: |

| Totale delle rettifiche (18 – 19). |

| Risultato prima delle imposte (A-B+-C+-D); |

| 20) imposte sul reddito dell’esercizio, correnti, differite e anticipate; |

| 21) utile (perdite) dell’esercizio. |

Il Conto Economico definito dall’art. 2425 del codice civile ha una struttura che viene definita scalare a due livelli di articolazione. Il primo livello contraddistinto dalle lettere maiuscole A, B, C e D identifica quattro classi, per ciascuna delle quali deve essere riportato il totale.

Entro ogni classe sono presenti delle sottocategorie contrassegnate dai numeri arabi 1, 2, 3, 4 ecc. a loro volta alcune di queste sottocategorie sono ulteriormente frammentate e classificate con delle lettere minuscole a, b, c, d ecc. (per semplificare lo schema si sono riportate solo le sottocategorie relative al costo del personale).

Come spiegato negli articoli precedenti il conto economico comprende i costi e i ricavi di competenza dell’esercizio e mostra il risultato economico dell’esercizio (utile o perdita).

La struttura scalare, senza ulteriori riclassificazioni permette di mettere in evidenza alcuni risultati parziali: la differenza A – B e il risultato prima delle imposte.

"Macro categoria" lettera A

In questo primo articolo esamineremo la prima “macro categoria” contraddistinta dalla lettera A.

A) Valore della produzione – Comprende i ricavi della gestione caratteristica ed extra caratteristica. Oltre a questi ricavi, che possiamo dire abbiano avuto una manifestazione finanziaria, la lettera A include anche i ricavi intesi come aumento della produzione interna e non ancora tradotti in cessioni di mercato (variazioni delle rimanenze di magazzino relative a prodotti finiti, prodotti e commesse in corso di lavorazione, per intenderci).

- 1) ricavi delle vendite e delle prestazioni -> nella prima voce di conto economico sono indicati tutti i ricavi relativi alla gestione caratteristica al netto di resi, abbuoni e sconti (la gestione caratteristica è l’attività tipicamente svolta dall’impresa);

- 2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti -> questa voce ricomprende quei prodotti che hanno già subito delle lavorazioni e non sono più classificabili come materie prime. Le variazioni di tali rimanenze posso avere un valore positivo o negativo, questo valore dipende dal risultato del seguente calcolo:

Variazione delle rimanenze= rimanenze finali – rimanenze iniziali

- 3) variazioni dei lavori in corso su ordinazione -> questa tipologia di rimanenze si distinguono dalle precedenti per la presenza di un contratto che spesso è di durata ultrannuale. Per il calcolo vale quanto detto in precedenza:

Variazione delle rimanenze= rimanenze finali – rimanenze iniziali

- 4) incrementi di immobilizzazioni per lavori interni ->sono costi interni o esterni sostenuti per la fabbricazione di beni classificati nelle immobilizzazioni materiali o immateriali;

- 5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio -> in questa ultima voce vengono indicate tutte le componenti positive di reddito riguardanti l’attività non caratteristica (con attività non caratteristiche si intendono tutte le attività non tipiche dell’impresa ma che comunque si verificano nel corso dell’esercizio) ad esclusione dei redditi di natura finanziaria.

A cura di Andrea Bergonzoni

La lettura del bilancio- parte III^- il passivo dello stato patrimoniale

Nell’articolo della scorsa settimana abbiamo parlato dell’attivo dello stato patrimoniale costituito dalle voci che compongono il patrimonio dell’azienda, ovvero gli elementi nei quali sono investite le risorse dell’azienda: macchinari, merci, crediti ecc. Questi elementi sono conosciuti anche con il termine impieghi.

Il passivo dello stato patrimoniale indica, invece, la provenienza delle risorse dell’azienda e viene anche definito con il temine “fonti”.

Il passivo dello stato patrimoniale viene suddiviso sostanzialmente in due aree:

- MEZZI PROPRI, ovvero i mezzi finanziari messi dall’imprenditore (titolare o soci);

- MEZZI DI TERZI, ovvero il capitale di finanziatori (es banche) o debiti verso fornitori per imposte ecc.

Sono infatti mezzi di terzi anche i debiti in generale, perché riguardano situazioni già definite (debiti certi) e che sono da pagare a scadenza. In un certo senso se non paghiamo subito è come se questi soggetti (creditori) per un certo periodo di tempo finanziassero la nostra azienda.

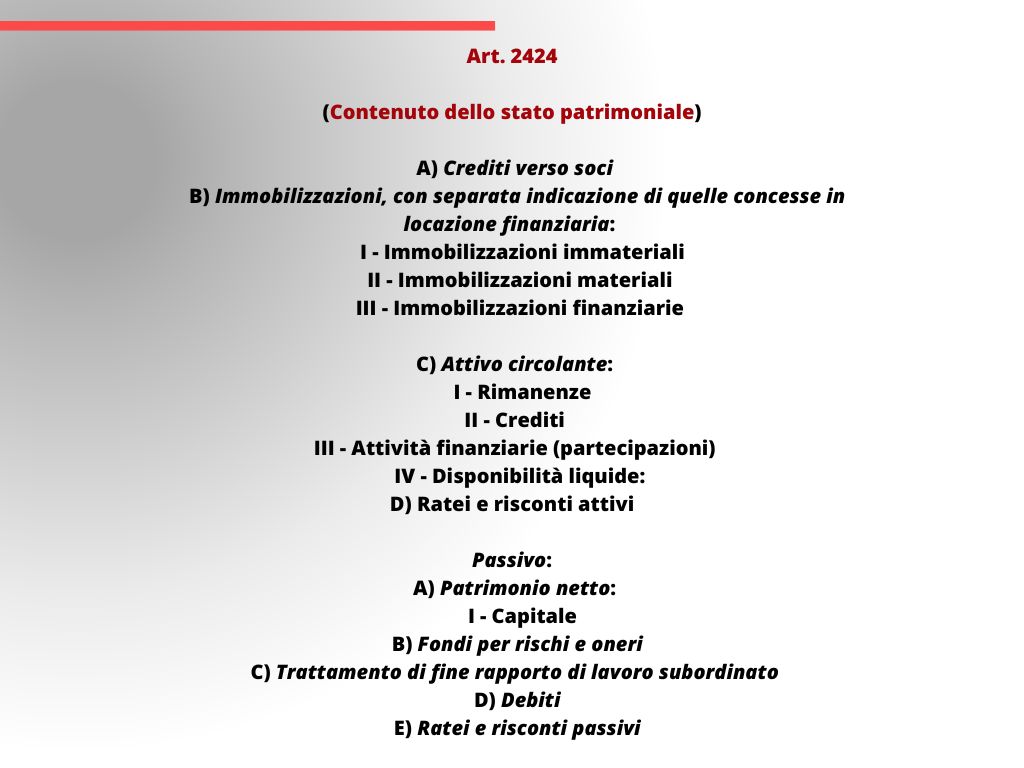

Riportiamo di seguito il “passivo” con la suddivisione in voci come indicate dall’art. 2424 del Codice civile:

Art. 2424 (Contenuto dello stato patrimoniale)

Passivo:

A) Patrimonio netto:

I – Capitale

B) Fondi per rischi e oneri:

C) Trattamento di fine rapporto di lavoro subordinato

D) Debiti

E) Ratei e risconti passivi

Analisi delle voci

La voce A non merita particolari commenti. È quanto versato da titolare o soci. Nell’art. 2424 viene suddivisa in capitale sociale e in riserve.

La voce B riguarda gli accantonamenti per rischi e oneri futuri probabili ma di cui non è certo l’importo o la data in cui si verificherà l’evento.

Ad esempio: abbiamo un contenzioso con un cliente con il quale potremmo essere chiamati a un risarcimento ma che non sappiamo ancora se avverrà e di che importo sarà.

Possiamo solo fare una stima e iscrivere in questa voce un debito “potenziale”, solo stimato, sulla base di quanto possiamo conoscere (magari chiedendo un parere scritto all’avvocato) alla data di chiusura del bilancio. Sugli accantonamenti torneremo in dettaglio in un prossimo articolo.

La voce C è relativa ai debiti nei confronti del personale dipendente per il trattamento di fine rapporto (TFR) maturato alla data di chiusura del bilancio.

La voce D è relativa ai debiti in generale ed è suddivisa in come segue:

D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo:

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti;

4) debiti verso banche;

5) debiti verso altri finanziatori;

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito;

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

11) debiti verso controllanti;

((11-bis) debiti verso imprese sottoposte al controllo delle controllanti;))

12) debiti tributari;

13) debiti verso istituti di previdenza e di sicurezza sociale;

14) altri debiti.

La suddivisione delle voci è per tipologia del soggetto creditore (banche, fornitori, Enti previdenziali ecc.).

Le voci 1) e 2) sono relative alle “obbligazioni”, ovvero ai debiti verso finanziatori che hanno sottoscritto titoli obbligazionari finanziando la nostra società.

La voce 6) riguarda gli acconti ricevuti dai clienti. Questi ultimi sono un debito fino a quando non avremo consegnato loro, ad esempio, la merce.

La voce 8) riguarda debiti rappresentati da titoli di credito (di solito cambiali).

Le voci 10) e 11) riguardano i debiti verso “imprese controllate” (società nelle quali si possiede una partecipazione di maggioranza) e “imprese collegate”, ovvero società nelle quali si possiede generalmente una partecipazione “qualificata” di almeno il 20% (10% se la società è quotata).

La voce E) riguarda “ratei e risconti passivi”. Sono voci che riguardano debiti maturati (ratei passivi) ma per i quali, ad esempio, non è ancora scaduto il pagamento. Oppure debiti per somme già ricevute (risconti passivi) ma per le quali non è ancora maturato il credito a nostro favore. Ad esempio, abbiamo riscosso un affitto anticipato.

Sui ratei e risconti, attivi e passivi torneremo in dettaglio nel seguito di questa rubrica.

Calcoliamo un importante indicatore

Siamo ora in grado di calcolare per il nostro bilancio un importante indicatore:

mezzi propri (voce A): (diviso) mezzi di terzi (voci B, C, D, E) che rappresenta l’indice di capitalizzazione.

Se ad esempio abbiamo mezzi propri = 100.000 euro e mezzi di terzi = 500.000 euro l’indice sarà pari a:

100.000: 500.000 = 0,20

Se invece avessimo mezzi propri euro 250.000 e mezzi di terzi euro 500.000 il risultato sarebbe:

250.000: 500.000 = 0,50

La seconda azienda è molto meglio capitalizzata rispetto alla prima. Più l’indicatore ha un valore elevato più l’azienda è da considerarsi solida!

A cura di Egidio Veronesi

Lettura del bilancio- parte II- l'attivo dello stato patrimoniale

Cominciamo ad esaminare l’attivo dello stato patrimoniale. Ovvero quell’insieme di voci, elencate nello stesso ordine previsto dall’art. 2424 del Codice civile, che rappresentano i cosiddetti impieghi, cioè l’insieme dei beni che costituiscono il patrimonio dell’azienda.

I beni dell’azienda consistono principalmente in beni materiali, immateriali, finanziari, crediti, liquidità e partecipazioni. Tralasciamo per ora alcune voci particolari che vengono iscritte nell’attivo, come possono essere i ratei e i risconti. Su queste voci torneremo in un prossimo articolo.

Prendiamo nuovamente l’art. 2424 del Codice civile ed in particolare la prima parte dedicata ad elencare le voci dell’attivo:

Art. 2424 (Contenuto dello stato patrimoniale)

A) Crediti verso soci

B) Immobilizzazioni, con separata indicazione di quelle concesse in

locazione finanziaria:

I – Immobilizzazioni immateriali:

II – Immobilizzazioni materiali:

III – Immobilizzazioni finanziarie,

C) Attivo circolante:

I – Rimanenze:

II – Crediti,

III – Attività finanziarie. (partecipazioni)

IV – Disponibilità liquide

Analisi delle voci

La prima voce contraddistinta dalla lettera A) non merita commenti particolari. In questa voce sono indicati i crediti che la società vanta nei confronti dei soci.

E’ una voce poco ricorrente e nei bilanci la vedremo spesso a zero. Solamente nelle prime fasi di vita di una società vengono rilevati i crediti verso i soci per il capitale che essi si sono impegnati a versare alla costituzione. Inizialmente essi possono versarne solamente un quarto (25%). Fino a quando non avranno versato il restante 75% del capitale questa voce riporterà un valore.

La seconda voce contraddistinta dalla lettera B) sono le immobilizzazioni, suddivisa a sua volta in

- Immobilizzazioni materiali;

- Immobilizzazioni immateriali;

- Immobilizzazioni finanziarie.

Il termine immobilizzazioni sta a significare che i beni indicati in questa parte del bilancio sono destinati a permanere in modo “durevole” nel patrimonio dell’azienda.

Se ad esempio...

…acquistiamo azioni di una società che intendiamo tenere per un lungo periodo, perché rappresentano la maggioranza di una società che vogliamo controllare, le iscriveremo tra le Immobilizzazioni.

Se invece acquistiamo azioni, magari anche della stessa società di prima, ma che non intendiamo tenere a lungo e che magari sono state acquistate solo per impiegare liquidità o per investimento temporaneo, le iscriveremo nella seconda parte dello stato patrimoniale, dedicata all’attivo “Circolante”.

Passiamo ora a descrivere il contenuto delle singole voci

Immobilizzazioni materiali:

Sono i beni “tangibili” come i macchinari, le attrezzature, gli automezzi ecc. È evidente che questi beni, cosiddetti “durevoli”, sono destinati ad aver un ciclo di vita pluriennale e quindi a rimanere nel bilancio della società per un lungo periodo di tempo.

Il codice suddivide ulteriormente le Immobilizzazioni materiali in:

1) terreni e fabbricati;

2) impianti e macchinario;

3) attrezzature industriali e commerciali;

4) altri beni;

5) immobilizzazioni in corso e acconti.

Immobilizzazioni immateriali:

Possono essere beni immateriali (ad esempio marchi o brevetti) acquistati e che sfruttiamo con la nostra attività d’impresa. Possono essere anche costi aventi natura pluriennale che andiamo a iscrivere nello stato patrimoniale perché hanno un’utilità per più esercizi.

Se ad esempio sosteniamo spese per sistemare un capannone che deteniamo in affitto, la loro utilità avrà una durata pluriennale.

Il codice le suddivide ulteriormente in:

costi di impianto e di ampliamento;

diritti di brevetto industriale e opere dell’ingegno;

4) concessioni, licenze, marchi e diritti simili;

5) avviamento;

6) immobilizzazioni in corso e acconti;

7) altre.

Sia le immobilizzazioni materiali che immateriali ogni anno vengono svalutate e la perdita di valore, il cosiddetto “ammortamento”, viene riportata tra i costi del conto economico.

Immobilizzazioni finanziarie:

Sono solitamente partecipazioni in altre società detenute per lungo tempo. Possono anche essere crediti la cui riscossione è molto lontana nel tempo. Di solito sono crediti verso altre società del gruppo.

Il Codice civile le suddivide ulteriormente in:

partecipazioni in:

a) imprese controllate;

b) imprese collegate;

c) imprese controllanti;

crediti:

a) verso imprese controllate;

b) verso imprese collegate;

c) verso controllanti;

d) verso imprese sottoposte al controllo delle controllanti;

d-bis) verso altri;

Nel prossimo articolo passeremo alla descrizione delle voci che compongo l’attivo circolante.

A cura di Egidio Veronesi

La lettura del bilancio- parte I^- struttura e significato

Fino a pochi decenni fa (metà degli anni 90) l’imprenditore poteva redigere il bilancio con il formato che voleva. Seguendo una tradizione ragionieristica più o meno consolidata.

Stato patrimoniale con Attività nella colonna di sinistra e Passività nella colonna di destra. Conto economico con i costi a sinistra e i ricavi a destra. Come nel prospetto già visto nei precedenti articoli.

Questo era l’esempio dello stato patrimoniale con il formato “vecchio stile” che viene utilizzato oggi solo per fini didattici.

Non essendoci una classificazione e un ordine “standard”, l’ordine con il quale venivano elencate le singole voci era diverso da un bilancio all’altro. Nell’attivo c’era ad esempio chi partiva dal conto cassa e proseguiva con le liquidità e per ultimo indicava i beni strumentali e chi invece le riportava all’esatto contrario. A volte le voci erano assolutamente “alla rinfusa”.

Stessa cosa succedeva nel passivo dello stato patrimoniale e nel conto economico per costi e ricavi.

Quindi prima di iniziare a capire un bilancio bisognava procedere alla sua “riclassificazione” nell’ordine che ci risultava più congeniale o familiare.

Dalla metà degli anni '90

Da metà anni 90 è stato reso obbligatorio redigere il bilancio con uno schema ben prestabilito e una classificazione delle voci assolutamente obbligatoria. E questo non solo in Italia, ma anche negli altri paesi dell’Unione Europea.

L’imprenditore potrà quindi familiarizzare con il proprio bilancio e leggere i bilanci dei propri partner o concorrenti, sia nazionali che europei in modo abbastanza agevole perché i bilanci sono “grosso modo” fatti tutti con lo stesso schema, con voci nello stesso ordine e con lo stesso nome.

La forma “obbligatoria” del bilancio è prevista dagli articoli 2424 (Stato patrimoniale) e 2425 (Conto economico).

Riportiamo di seguito una sintesi delle voci principali dello stato patrimoniale contenute nell’art. 2424. (clicca sull’immagine per ingrandire)

Le voci principali sia delle attività che delle passività sono contrassegnate da lettere maiuscole A, B, C, D ecc.

Le “macro voci” contraddistinte dalle lettere sono a loro volta suddivise in sottocategorie contraddistinte dai numeri romani I, II, III, IV ecc. Nello schema sono state riportate solo quelle più significative.

Come spiegato negli articoli precedenti...

….nell’attivo dello stato patrimoniale troviamo i cosiddetti “impeghi”:

- le voci nelle quali risultano impegnate, immobilizzate (o spese) le risorse aziendali.

Nel passivo vengono invece riportate le cosiddette “fonti“:

- i soggetti dai quali provengono le risorse investite negli “impieghi“.

Il totale attivo è sempre uguale al totale passivo. Vale infatti la seguente formula:

ATTIVO (IMPIEGHI) = PASSIVO (MEZZI PROPRI + MEZZI DI TERZI).

Compresa la struttura dello stato patrimoniale, procederemo nei prossimi articoli a commentare le voci obbligatorie che vi sono elencate, partendo dall’esame dell’attivo dello stato patrimoniale.

A cura di Egidio Veronesi

Business plan- parte IV^

Negli articoli delle scorse settimane si è introdotto il Business Plan come strumento cardine per la pianificazione degli esercizi futuri dell’impresa. Si sono quindi trattati i principali pilastri a sostegno del modello, cioè il piano degli investimenti e il piano economico pluriennale.

Oggi parleremo dell’ultimo documento fondamentale che ogni Business Plan dovrebbe contenere: il Piano finanziario.

Prima di passare alla trattazione del Piano finanziario occorre però fare una premessa:

il Piano finanziario rappresenta la struttura finanziaria dell’azienda in un certo orizzonte temporale, definendo la dinamica finanziaria attesa per effetto della realizzazione del piano degli investimenti e del piano delle coperture finanziarie.

Pertanto, è necessario che prima del suo sviluppo sia stata predisposta la situazione patrimoniale pluriennale che come dice il nome stesso descrive, rappresenta e quantifica la situazione delle componenti patrimoniali dell’azienda nell’arco temporale di previsione del Business Plan.

Piano finanziario

Il Piano finanziario è il prospetto che identifica e quantifica i fabbisogni finanziari dell’impresa per il periodo di tempo ricoperto dal Business Plan, in seguito all’identificazione ed alla quantificazione dei fabbisogni finanziari.

Tale piano esplicita le conseguenti coperture finanziarie ipotizzate e fornisce informazioni in merito ai loro elementi fondamentali:

- ammontare;

- forme tecniche;

- tempi;

- costi.

Clicca sull’immagine per visualizzare correttamente il contenuto

Fonte: Linee guida alla redazione del Business Plan, Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili

La costruzione del Piano finanziario

Il Piano finanziario è il documento che espone in maniera analitica i flussi finanziari previsti per il periodo di tempo ipotizzato nel Business Plan. Deve essere costruito in stretta relazione con le risultanze del piano degli investimenti e con quelle del piano economico pluriennale. Deve indicare i flussi finanziari di ciascun periodo oggetto di previsione e, in particolare:

- il fabbisogno da finanziare;

- il flusso finanziario della gestione corrente;

- l’ammontare dei finanziamenti da acquisire;

- la quantificazione degli oneri finanziari conseguenti;

- l’ammontare dei flussi finanziari derivanti dall’apporto di mezzi propri.

Si è detto che il Piano finanziario deve quantificare il flusso finanziario derivante dalla gestione corrente prevista. Tale flusso esprime la capacità di autofinanziamento, ossia la capacità prospettica della società di generare risorse finanziarie per effetto della propria attività.

Il flusso di gestione corrente può quindi risultare:

- positivo se la società ha capacità di autofinanziarsi, poiché il valore delle entrate è superiore a quello delle uscite;

- negativo se esso rappresenta un fabbisogno. Il valore delle entrate risulta inferiore a quello delle uscite.

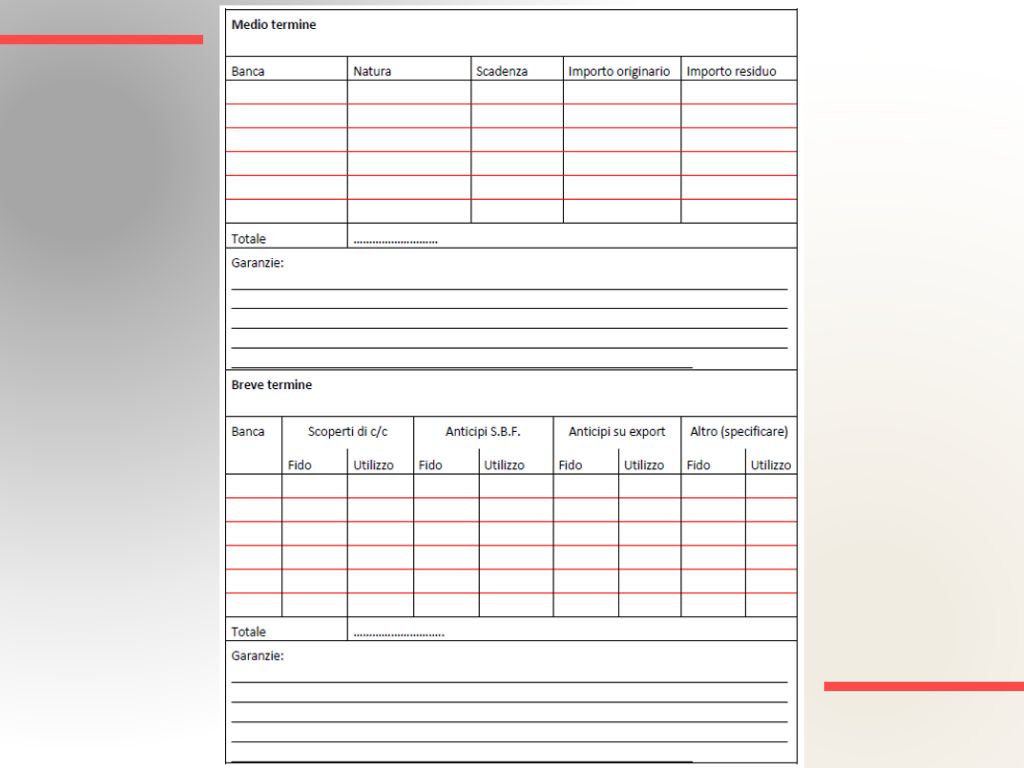

Clicca sull’icona sottostante per visualizzare un esempio di Piano finanziario:

- con previsione di investimenti per euro 600.000,00 nell’arco del quinquennio 2023-2027;

- e ricorso a finanziamento per un importo di euro 150.000,00 nel corso del 2024 a seguito della ridotta capacità della società di ricorrere al solo autofinanziamento nell’esercizio in questione.

A cura di Andrea Bergonzoni

Business plan- parte III^

Nell’articolo della scorsa settimana si è parlato dei documenti che costituiscono il Business Plan e si è introdotto il Piano degli investimenti come strumento fondamentale per illustrare la tipologia degli impieghi che la società intende realizzare, indicando i macchinari previsti, la capacità produttiva media, la vita utile e gli addetti impegnati per il funzionamento.

Successivamente al Piano degli investimenti è necessario sviluppare il Piano economico pluriennale, questa parte del Business Plan comprende:

- Previsione delle vendite;

- Costi per prodotto e Break-even;

- Altre previsioni di natura economica e finanziaria.

Previsioni delle vendite

Con riguardo alla formulazione delle previsioni, anche in questo caso, è appropriato effettuare una separazione tra aziende già esistenti ed aziende di nuova costituzione:

- Nel primo caso, le stime potranno essere acquisite ricorrendo ad un’analisi storica degli esercizi pregressi qualora sussistano motivi di continuità, costanza o analogia di vario genere (ambientale, tecnologico, produttivo, organizzativo);

- Diversamente, nel caso di aziende di nuova costituzione o intenzionate ad entrare in un nuovo settore occorre far ricorso a proiezioni, confronti e comparazioni.

Fatte queste premesse il Piano economico previsionale è quindi il prospetto che quantifica le componenti economiche positive e negative che concorrono alla formazione del reddito. E’ possibile costruirlo cercando di rispondere ad alcune domande:

- Qual è il livello di vendite che si sta proiettando per il futuro?

- Qual è il tasso di crescita atteso?

- Le previsioni di vendita sono attendibili?

- Quali minacce potrebbero inficiare le previsioni?

- In che modo sono state costruite le previsioni?

Costi per prodotto e Break-even

È inoltre opportuno prevedere i costi diretti di vendita connessi con le unità prodotte e vendute. La previsione dei costi della produzione deve comprendere i costi caratteristici della gestione, distinguibili in costi variabili e costi fissi.

La stima dei costi della forza lavoro impiegata nella produzione, invece, richiede l’accurata valutazione del fabbisogno di risorse umane. Per la quantificazione degli addetti ai vari reparti è necessario fare ricorso ad analisi tecnico produttive, con particolare riguardo alla disposizione degli impianti ed a documenti quali gli organigrammi e mansionari. Nelle aziende più strutturate è necessario predisporre degli appositi Piani per il personale.

La previsione dei costi della gestione sarà fondamentale per l’analisi del Break-even, componente comune nella maggior parte dei Business Plan la cui struttura dipende appunto dalle assunzioni relative ai costi, ai ricavi medi e ai costi variabili per unità.

Altre previsioni di natura economica e finanziaria

Tra i componenti positivi e negativi di reddito estranei alla gestione caratteristica dell’impresa rientrano quelli di natura finanziaria e tributaria. Gli oneri di natura fiscale si riferiscono all’ammontare delle imposte sul reddito dell’esercizio al quale si riferisce il bilancio di previsione. La stima degli oneri di natura finanziaria è strettamente correlata al Piano degli investimenti e quindi agli strumenti di natura finanziaria che si intende utilizzare a copertura degli impieghi previsti.

Clicca sull’icona sottostante per visualizzare la tabella “Conto economico a margine di contribuzione lordo“

A cura di Andrea Bergonzoni