Lunedì 4 maggio 2026, il Ministro per le Imprese e il Made in Italy ha firmato il decreto attuativo relativo all’iperammortamento (investimenti 4.0).

Un passaggio importante che dà certezza alle aziende che intendono investire in innovazione e crescita, definendo le regole per beneficiare dell’agevolazione sugli investimenti 4.0 sostenuti dal 01/01/2026 al 30/09/2028.

Spese ammissibili

Sono ammissibili investimenti in:

- beni materiali e immateriali strumentali 4.0 nuovi compresi, rispettivamente, negli elenchi di cui agli allegati IV e V annessi alla legge di bilancio, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura (beni 4.0):

– beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti;

– sistemi per l’assicurazione della qualità e della sostenibilità;

– dispositivi per l’interazione uomo-macchina e per il miglioramento dell’ergonomia e della sicurezza del posto di lavoro in logica 4.0;

– beni strumentali per l’elaborazione, la memorizzazione e la trasmissione dei dati funzionali alla trasformazione digitale delle imprese;

– infrastrutture di calcolo per intelligenza artificiale e simulazione;

– infrastruttura di connettività industriale;

– infrastrutture di sicurezza informatica OT/IT. - gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’articolo 12, comma 1, lettere b) e c), del decreto-legge 9 dicembre 2023, n. 181, convertito, con modificazioni, dalla legge 2 febbraio 2024, n. 11).

L’ammissibilità richiede l’interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura.

In relazione agli investimenti energetici, i sistemi di accumulo sono agevolabili solo se asserviti all’impianto di produzione da fonti rinnovabili.

E’ stata soppressa la clausola che limitava l’agevolazione ai beni prodotti in UE/SEE, con eccezione dei moduli fotovoltaici per i quali permangono i requisiti tecnici previsti dal DL 181/2023.

Periodo agevolabile

Sono agevolabili gli investimenti effettuati dal 01/01/2026 al 30/09/2028.

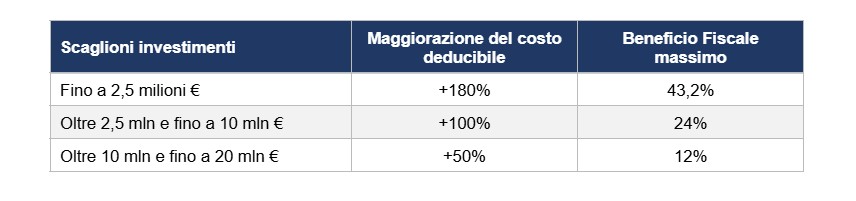

Entità dell'agevolazione

L’iperammortamento si configura come una maggiorazione extra-contabile che riduce l’imponibile fiscale su cui vengono calcolate le imposte.

Si fa presente che, essendo un beneficio fiscale (maggiore deduzione), l’entità dell’agevolazione dipenderà dai risultati di bilancio di ogni impresa.

Modalità di fruizione

Per poter fruire dell’agevolazione, le imprese sono tenute a trasmettere apposite comunicazioni al GSE attraverso la piattaforma informatica dedicata, secondo modelli e istruzioni che saranno definiti con successivi decreti direttoriali

Le caratteristiche tecniche dei beni agevolabili, la loro riconducibilità agli elenchi di cui agli Allegati IV e V e, per i beni 4.0, l’avvenuta interconnessione, devono essere comprovate da perizia tecnica asseverata, corredata da analisi tecnica, rilasciata da professionista abilitato o da ente di certificazione accreditato, indipendentemente dal valore di acquisizione dei beni.

È richiesta una certificazione contabile che attesti l’effettivo sostenimento delle spese e la loro corrispondenza alla documentazione aziendale. Tale documento deve essere rilasciato da un revisore legale dei conti o da una società di revisione iscritti nell’apposito registro.

La maggiorazione è fruibile dal periodo d’imposta in cui viene trasmessa la comunicazione di completamento, a condizione che il bene sia entrato in funzione nello stesso periodo d’imposta e, per i beni 4.0, che sia avvenuta l’interconnessione. La fruizione resta in ogni caso subordinata all’esito positivo delle verifiche effettuate dal GSE.

Le imprese sono tenute alla conservazione di documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili, indicando nelle fatture e negli altri documenti relativi all’acquisizione dei beni agevolati espresso riferimento alla norma di riferimento.

Cumulabilità

L’agevolazione è cumulabile con altre misure nazionali ed europee riferite ai medesimi costi, a condizione che il cumulo non determini il superamento del costo sostenuto e che la base di calcolo della maggiorazione sia assunta al netto di altri contributi ricevuti per i medesimi costi ammissibili.

Lo Studio è a disposizione per la necessaria consulenza ai fini dell’accesso all’agevolazione.

A cura di Simone Vincenzi

Altri articoli in questa categoria: