Decreto lavoro n.48/23 (decreto lavoro Calderone)- altre cose da sapere

È in vigore dal 5 maggio scorso il D.L. n.48/23, che disciplina misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro. Con questo provvedimento vengono introdotti:

- L’ assegno per l’inclusione sociale dal 1° gennaio 2024 sostituirà il Reddito di cittadinanza come misura di contrasto alla povertà e all’esclusione sociale delle fasce deboli.

Come?

Attraverso percorsi di inserimento sociale, nonché di formazione, di lavoro e di politica attiva del lavoro. Spetterà ai nuclei familiari composti da almeno un soggetto disabile o minorenne, ultrasessantenne o invalido civile.

Ai datori di lavoro privati che assumeranno i beneficiari dell’Assegno di inclusione con contratto a tempo indeterminato o di apprendistato sarà riconosciuto, per 12 mesi, l’esonero al 100% dal versamento dei contributi previdenziali, con esclusione dei premi INAIL, con limite di 8.000 euro annui.

- I contratti a termine potranno avere durata superiore ai 12 mesi, ma non eccedente i 24 mesi nei casi previsti dai contratti collettivi, per “esigenze di natura tecnica, organizzativa o produttiva” o per sostituire altri lavoratori;

- Il taglio del cuneo fiscale di 4 punti percentuali per i dipendenti dall’ 01.07.2023 al 31.12.2023, senza ulteriori effetti sulla 13esima;

- Welfare aziendale: viene confermato l’incremento della soglia dei fringe benefit entro 3.000 euro per dipendenti con figli a carico (incluse le utenze domestiche di acqua, luce e gas);

- Sanzioni per omesso versamento delle ritenute previdenziali: non si pagherà più una sanzione da 10.000 a 50.000 euro, ma da una volta e mezza a quattro volte l’importo omesso.

All’interno del Decreto Lavoro, poi, trovano spazio:

- L’esonero contributivo al 60% per i datori che dall’01.06.2023 assumeranno giovani Neet.

- L’incremento del Fondo nuove competenze nel periodo di programmazione 2021-2027;

- La proroga al 31.12.2023 della cassa integrazione straordinaria per eccezionali cause di crisi aziendale e riorganizzazione;

- La proroga del contratto di espansione per tutto il 2023;

- Interventi urgenti in materia di rafforzamento delle regole di sicurezza sul lavoro e di tutela contro gli infortuni, nonché di aggiornamento del sistema di controlli ispettivi.

A cura di Paolo Mantovani

Acconto IMU al 17/06/2023

Entro il prossimo 17 giugno 2023 i proprietari di fabbricati e terreni saranno tenuti a versare l’acconto IMU 2023.

Come di consueto, l’ufficio calcolerà l’acconto dovuto in base alle aliquote decise per l’anno 2022 dal Comune in cui sono ubicati gli immobili. Solo nel conteggio relativo al saldo di dicembre si applicheranno le aliquote definitive deliberate per il 2023.

È importante ricordare che l’IMU si paga con riferimento alla situazione degli immobili per l’anno in corso (2023).

Ricordiamo che fin da ora dovranno essere comunicate all’ufficio anche le eventuali variazioni avvenute dall’01/01/2023 che interessino i fabbricati o i terreni posseduti. Perché se ne dovrà tener conto già nel prossimo versamento del 17 giugno 2023.

Quali sono le variazioni da comunicare?

- Acquisti e vendite di immobili, con relativa data di trasferimento della residenza;

- Inizio/termine di pratiche edilizie (ristrutturazioni, inagibilità, variazioni catastali in generale);

- Inizio, cessazione o variazioni di contratti di locazione stipulati dal proprietario;

- Concessione di abitazioni in comodato gratuito a parenti;

- Aver appena ereditato degli immobili, anche se la successione non è ancora stata presentata.

Quali agevolazioni comporta l’aver stipulato un contratto di locazione?

Ogni Comune è libero di decidere se e in che misura incentivare la stipula di contratti di locazione.

Nella maggior parte dei casi i Comuni fanno pagare un’aliquota superiore agli immobili sfitti rispetto a quelli locati, ma anche il tipo di contratto può incidere sul conteggio.

L’agevolazione massima si ottiene nel caso si tratti di un’abitazione per la quale venga stipulato un contratto a canone concordato. In questo caso la cifra richiesta dal locatore non deve superare un importo che è stato prestabilito da un accordo fra le associazioni di categoria dei proprietari e degli inquilini del Comune in cui si trova l’immobile.

A fronte di una riduzione del canone, in genere modesta, questo tipo di contratto prevede una tassazione agevolata che può ridurre le imposte fino a circa la metà dell’importo ordinariamente dovuto.

Ricordiamo che l’ufficio offre il servizio di stipula, registrazione e convalida anche di questo tipo di contratti agevolati.

A cura di Franco Meletti

ISCRO: al via le domande dall'8 maggio 2023

Al via dall'8 maggio 2023 le domande per il bonus lavoratori autonomi ISCRO.

L’Inps, con il messaggio n.1636/2023 ha comunicato la riattivazione della procedura online tramite cui si può inoltrare la domanda, al fine di ricevere l’indennità straordinaria di continuità reddituale e operativa (ISCRO) in favore dei professionisti iscritti alla Gestione Separata.

Si tratta di una misura di sostegno al reddito introdotta dalla Legge di Bilancio 2021 pari al 25% su base semestrale dell’ultimo reddito certificato dall’agenzia delle Entrate, che non può comunque essere d’importo mensile inferiore a 275,38 euro e non può superare l’importo mensile di 881,23 euro.

Requisiti

L’indennità ISCRO è un contributo rivolto esclusivamente ai liberi professionisti iscritti alla Gestione Separata che possono far valere congiuntamente i seguenti requisiti:

- Avere prodotto un reddito da lavoro autonomo, nell’anno precedente alla presentazione della domanda, inferiore al 50% della media dei redditi da lavoro autonomo, conseguiti nei tre anni anteriori ossia 2019-2021;

- Non essere titolari di pensione diretta o di altre forme di previdenza obbligatoria;

- Non essere beneficiari del reddito di cittadinanza;

- Aver dichiarato nell’anno precedente alla presentazione della domanda un reddito non superiore ad euro 8.972,04 euro;

- Essere in regola con la contribuzione previdenziale obbligatoria;

- Essere titolari di partita iva attiva da almeno quattro anni, alla data di presentazione della domanda, per l’attività che ha dato titolo all’iscrizione alla gestione previdenziale in corso.

I valori devono essere auto dichiarati dall’interessato, a meno che siano già conosciuti dall’Inps. In quest’ultimo caso li si trova precompilati nella procedura online.

Presentazione della domanda

La domanda può essere presentata direttamente dagli interessati utilizzando lo SPID di livello 2 o superiore, o la carta d’identità elettronica 3.0 (CIE) o la carta nazionale dei servizi (CNS) entro il 31 ottobre di quest’anno accedendo al seguente link.

Ma attenzione….

….l’accesso alla prestazione ISCRO è ammesso una sola volta nel triennio 2021, 2022 e 2023. Non potranno dunque accedere per l’anno 2023 coloro che hanno già fruito della medesima prestazione per l’anno 2021 o per l’anno 2022.

A cura di Emanuela Sorrentino

Decreto Lavoro 2023: principali novità

Il giorno 1° Maggio è stato approvato, dal Consiglio dei Ministri, il Decreto Lavoro 2023.

Questo Decreto è atto a promuovere nuove misure di sostegno, in particolare per i “non occupati”. E’ mirato, inoltre, alla riduzione della pressione fiscale e contributiva di tutti i lavoratori che si trovano nella fascia salariale medio-bassa. Il tentativo è quello, quindi, di limitare l’impatto dell’inflazione sui redditi.

Le principali tematiche

Una delle tematiche principali del Decreto Lavoro 2023 riguarda le nuove misure di inclusione sociali ed economiche.

Tali misure verranno introdotte a partire dal 1° gennaio 2024 in sostituzione al tanto discusso Reddito di Cittadinanza. Il focus è perciò mirato:

- Al sostegno al reddito di nuclei familiari aventi soggetti “fragili” tramite sostentamenti, quantificati economicamente e temporalmente in base a specifici requisiti;

- “All’accompagnamento” al lavoro, guidato da regole più stringenti, rispetto a quelle precedentemente previste dal Reddito di Cittadinanza, di tutti quei soggetti “occupabili” che non rientrano tra le categorie individuate dal presente decreto come “fragili”;

- A misure poste a ridurre la presenza di contratti a termine.

Ulteriori novità riguardano gli interventi in materia di riduzione del cuneo fiscale e dei fringe benefit.

Il decreto incrementa, per i periodi di paga dal 1° luglio al 31 dicembre 2023 (inclusa la tredicesima mensilità), l’esonero parziale del contributo IVS a carico dei lavoratori dipendenti ai senti dell’art. 1 comma 281 della L.197/2022:

- Dal 2% al 6% se la retribuzione imponibile eccede l’importo mensile di 1.923 euro ma non 2.692 euro;

- Dal 3% al 7% se la retribuzione imponibile non eccede l’importo mensile di 1.923 euro.

Con tale intervento, per tutto il suddetto periodo, si prevedrà un aumento nella busta paga mensile del dipendente fino a 100 euro.

Il decreto presenterà ulteriori modifiche in materia di:

- Apprendistato;

- Prestazione occasionale;

- Durata del periodo di prova.

al fine di incentivare l’introduzione dei più giovani nel mondo del lavoro.

Inoltre, per tutti i datori di lavoro privati che, nel secondo semestre del 2023, assumeranno giovani under 30, viene dato, previa presentazione di domanda, un incentivo per un periodo di 12 mesi del 60% della retribuzione mensile lorda imponibile ai fini previdenziali.

Queste assunzioni riguardano quei giovani che: non studiano, non lavorano e sono registrati al Programma operativo Nazionale “Iniziativa Occupazione Giovani”.

A cura di Chiara Marsili

Rottamazione quater: proroga al 30/06/2023 per aderire alla definizione agevolata

Ad integrazione della comunicazione inviata in data 27 marzo 2023, informiamo che con un Comunicato del Mef dello scorso 21 aprile è stata comunicata la proroga della cd “Rottamazione quater” al 30/06/2023, inizialmente prevista per il 30 aprile 2023.

Ci sono, quindi, due mesi in più...

…per poter predisporre la domanda di adesione alla definizione agevolata dei carichi affidati all’Agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022, anche se ricompresi in precedenti rottamazioni.

Si ricorda...

… che la definizione agevolata comporta il versamento del solo debito residuo con completa estinzione di interessi e sanzioni, interessi di mora ed il cosiddetto aggio. Per quanto riguarda le sanzioni amministrative comprese le multe stradali, saranno scontati solo gli interessi e l’aggio.

Presentazione della domande e step successivi

Una volta presentata la domanda esclusivamente per via telematica, l’Agente della riscossione comunicherà gli importi da pagare entro il 30/09/2023.

Per quanto riguarda il versamento potrà essere fatto:

- in una unica soluzione entro il 31/10/2023;

- oppure in un massimo di 18 rate, le prime due pari al 10% con scadenza il 31/10/2023 ed il 30/11/2023. Le rimanenti rate andranno versate il 28/02 – 31/05 – 31/07 – 30/11 di ogni anno a partire dal 2024.

In caso di pagamento rateale saranno applicati gli interessi del 2% annuo a partire dal 1° agosto 2023.

Non rientrano nella definizione agevolata:

- Recupero degli aiuti di Stato considerati illegittimi dall’Unione Europea;

- Crediti derivanti da condanne pronunciate dalla Corte dei conti;

- Multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna.

A cura di Simona Rossi

Direttiva Europea DAC7- Regolamentazione delle vendite online

Il 26 marzo è entrato in vigore il Decreto legislativo n.32/2023 di attuazione della direttiva (UE) 2021/514, recante modifica della direttiva 2011/16/UE relativa alla cooperazione amministrativa tra gli stati membri nel settore fiscale.

In realtà il DAC7 risale al luglio 2021. Il 25 marzo 2023 ne è stata ampliata e modificata la direttiva, introducendo nuovi obblighi di comunicazione.

Tali obblighi mirano a rafforzare lo scambio automatico di informazioni delle attività da parte dei Gestori di piattaforme digitali al fine di ridurre l’evasione fiscale legata allo scambio di beni e servizi sul web.

Nello specifico

Dal 1° gennaio 2023, i gestori delle piattaforme digitali hanno l’obbligo di:

- raccogliere,

- verificare,

- ed infine inviare alle Autorità preposte (per l’Italia all’Agenzia delle Entrate)

le informazioni relative ai venditori presenti sulla propria piattaforma se effettuano più di 30 operazioni in un anno o per un ammontare superiore a 2.000 euro. Le condizioni sono da considerarsi in modo disgiunto.

I gestori che devono rispettare la DAC7 sono quelli che stipulano contratti con i venditori, al fine di mettere a loro disposizione una piattaforma raggiungibile dai consumatori finali (per esempio Vinted, Ebay, Subito).

Attenzione alle distinzioni

Bisogna quindi prestare attenzione alle vendite online, conoscere le regole e distinguere da attività sporadica, senza fini di lucro, e quella commerciale che quindi richiede una tassazione specifica. Quindi:

- Se l’attività è svolta con continuità e abitualità, organizzata e con professionalità (ovvero se si fa pubblicità, se si ha anche un negozio fisico o un e-commerce) e poi si vende anche sulle predette piattaforme online beni usati, è sempre necessario aprire la partita iva;

- Se l’attività è occasionale ma comunque commerciale speculativa, è comunque soggetta a tassazione ma dichiarata come redditi diversi (art. 67 TUIR) e non è necessario aprire la partita iva.

Il Gestore di piattaforma con obbligo di comunicazione deve quindi espletare le procedure di adeguata verifica, al fine di identificare i venditori esclusi e quelli inclusi nella direttiva sulla base del numero delle operazioni eseguite e sui ricavi conseguiti.

La misura contribuisce a prevenire l’evasione e le elusioni fiscali collegate alle attività svolte su tali piattaforme, a rafforzare l’equità fiscale e a promuovere condizioni di uguaglianza sia per le piattaforme che per i loro venditori.

A cura di Elisa Ghelfi

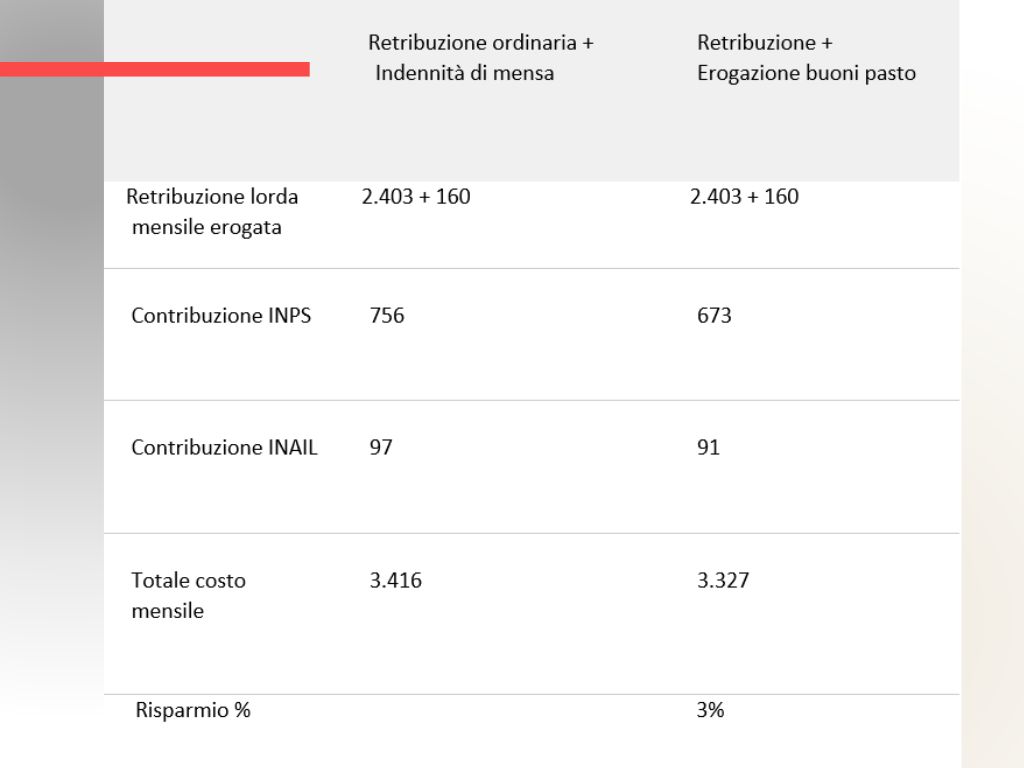

Buoni pasto o indennità di mensa: cosa conviene ai datori di lavoro

Tutti i datori di lavoro subordinato, quando in azienda non è presente la mensa, possono decidere di corrispondere ai propri dipendenti l’indennità di mensa o i buoni pasto.

In particolare, il diritto spetta ai prestatori di lavoro subordinato, a tempo pieno o parziale, anche qualora l’orario di lavoro non preveda una pausa per il pasto, nonché ai soggetti che hanno instaurato un rapporto di collaborazione anche non subordinato (decreto 7 giugno 2017, n. 122).

Attenzione:

In ogni caso il datore di lavoro non è obbligato a concedere ai propri dipendenti i buoni pasto, a meno che non sia specificamente previsto dal CCNL applicato, dalla contrattazione individuale o dalla contrattazione decentrata (aziendale e/o territoriale).

Buoni pasto: cosa sono

I buoni pasto sono documenti emessi in forma cartacea o elettronica che danno al loro possessore il diritto di ottenere, dagli esercizi convenzionati con la società di emissione, la somministrazione di alimenti e bevande e la cessione di prodotti di gastronomia pronti per il consumo. In sostanza, i buoni pasto permettono all’utilizzatore di ricevere un servizio sostitutivo della mensa aziendale di importo corrispondente al valore facciale del buono pasto. Possono essere utilizzati solo se datati e sottoscritti dal titolare.

I buoni pasto sono esenti da tassazione fino all’importo giornaliero stabilito dalla legge:

soltanto l’eccedenza rispetto a tale cifra concorre a determinare il reddito da lavoro dipendente ai fini del calcolo dei contributi previdenziali e delle ritenute fiscali.

Il buono cartaceo non è soggetto a trattenute fino al valore facciale di 4 euro, quello elettronico è esente da tassazione fino al valore di 8 euro.

I buoni pasto non sono:

- cedibili;

- commercializzabili;

- cumulabili oltre il limite di 8 buoni o convertibili in denaro.

Indennità di mensa: di cosa si tratta

L’indennità sostitutiva di mensa si identifica come un importo corrisposto mensilmente ai lavoratori delle aziende che non vantano una mensa aziendale.

L’importo stabilito a titolo di indennità è erogato al lavoratore che consuma il pasto fuori casa nel corso dell’orario di lavoro. Si tratta di un importo lordo, poiché l’indennità sostitutiva di mensa è soggetta sia a tassazione che contribuzione.

Sono previste 4 modalità per la gestione dell’indennità di pasto in favore dei lavoratori dipendenti:

- la concessione di buoni pasto esenti da oneri fiscali e previdenziali fino a 4 euro (8 euro se elettronici);

- le indennità di mensa interamente imponibili sotto il profilo contributivo e fiscale;

- le indennità sostitutive corrisposte agli addetti alle strutture lavorative a carattere temporaneo, come gli addetti ai cantieri edili o le unità produttive ubicate in zone dove mancano servizi di ristorazione, esenti fino al limite di 5,29 euro al giorno;

- l’erogazione del servizio attraverso apposite mense aziendali. In questo caso il limite di esenzione non opera sia per le mense interne, che per i pubblici esercizi essenzialmente sulla base e nei limiti di importo stabiliti con apposite convenzioni o contratti d’appalto tra datore di lavoro e pubblico esercizio.

La non imponibilità fiscale e contributiva degli importi erogati sotto forma di buoni pasto si applica anche ai lavoratori subordinati a tempo parziale, ma soltanto se l’articolazione dell’orario di lavoro non preveda il diritto alla pausa pranzo.

Il buono pasto non costituisce diritto imprescindibile del lavoratore e spetta soltanto quando previsto da un apposito accordo collettivo o individuale.

In mancanza di tale accordo i benefici previsti dai buoni pasto non possono essere pretesi, poiché non rappresentano una parte della retribuzione ma un beneficio assimilato alle prestazioni di welfare. La legge, quindi, non impone al datore di lavoro alcun obbligo sul rilascio dei buoni pasto, poiché la loro concessione è sempre specificata nel contratto di assunzione o è frutto di successivi accordi.

Cosa si risparmia

L’erogazione dei buoni pasto consente alle aziende di ottenere un risparmio, sul costo del lavoro del proprio personale dipendente, pari quasi al 3% (clicca sull’immagine sottostante per ingrandire)

A cura di Paolo Mantovani

Segnali di riapertura nella cessione dei Bonus edilizi

Negli ultimi giorni abbiamo assistito ad una serie di notizie ed annunci provenienti dal mondo bancario. Di Istituti che riaffermano il proprio impegno nelle operazioni di acquisto o di rivendita dei Bonus edilizi, per lo più legati al superbonus 110, che sta mettendo in seria difficoltà imprese edili e famiglie. Vediamo, quindi, cosa si sta muovendo.

Seguendo uno schema che si va consolidando, la “ri-cessione”, o rivendita, dei Bonus a imprese fuori dalla cerchia degli istituti di credito (principalmente aziende industriali e commerciali), sta diventano una leva per incrementare la capacità di acquisto e chiudere, così, altri contratti di acquisto.

In pratica le Banche riprenderanno ad acquistare Bonus edilizi, ma non più per utilizzarli in compensazione delle proprie imposte e contributi che ogni mese versano allo stato (le banche, infatti, tra contributi dei propri dipendenti, ritenute fiscali, imposte specifiche sulle attività creditizie e le imposte sui loro redditi che non mancano mai hanno sicuramente un’ottima capienza), ma da ora in poi principalmente per rivenderle ad altri soggetti.

Non compreranno più per i propri consumi ma diventeranno intermediari o rivenditori di crediti fiscali. Guadagnando ovviamente sugli sconti sia in fase di acquisto, che nelle attività di vendita.

Nello specifico...

Intesa Sanpaolo è la prima banca ad utilizzare questo meccanismo, dopo aver stipulato “accordi quadro” con imprese che, nel corso del tempo, utilizzeranno i crediti acquisiti scontandoli nei propri F24. Nel giro di pochi mesi, Intesa Sanpaolo ha già sottoscritto contratti di rivendita per un controvalore di 6,5 miliardi di Bonus acquistati in precedenza, liberando capacità fiscale per nuovi acquisti sul mercato.

Ad oggi il gruppo Intesa Sanpaolo ha già acquistato oltre 16 miliardi di crediti fiscali e conferma di proseguire la propria attività sul mercato dei Bonus edilizi ed in particolare a portare a termine gli impegni di acquisto già sottoscritti.

Di pochi giorni fa anche l’annuncio di Crédit Agricole Italia di voler rinnovare il proprio impegno nella gestione dei crediti fiscali legati al superbonus e altri bonus edilizi. Dalla Banca fanno sapere di essere a un passo dalla riapertura per riavviare progressivamente l’acquisto di nuovi crediti, al fine di supportare le numerose imprese coinvolte nel settore edilizio e delle filiere collegate, oltre che per le famiglie in difficoltà a causa del blocco delle cessioni.

Così come Intesa Sanpaolo anche Crédit Agricole sta lavorando insieme con un gruppo di aziende a cui rivendere i Bonus fiscali.

Già in aprile, Crédit Agricole ricomincerà ad acquistare crediti con un plafond crescente man mano che verranno ceduti i crediti già acquisiti al gruppo di aziende partner.

Anche UniCredit negli ultimi giorni ha annunciato la ripresa degli acquisti di crediti collegati a ristrutturazioni e in particolare agli sconti in fattura e ai crediti collegati alle spese fatte nel 2022.

Sulla stessa linea Banco Bpm ha dato seguito ad alcune anticipazioni che avevano parlato di una “riapertura mirata” agli acquisti di Bonus edilizi.

Infine, Enel X sta mettendo a punto un progetto strutturato per l’acquisto di crediti da girare alle imprese.

Possibilità di utilizzo dei crediti edilizi

Il decreto cessioni ha dato, inoltre, altre possibilità di utilizzo ai possessori di crediti edilizi quali:

- la possibilità di “spalmare” il credito in 10 anni per chi non avesse sufficiente capienza per scontarlo in 4 o 5 anni;

- la possibilità di conversione in Btp, per non dimenticare infine anche lo scudo più ampio della responsabilità solidale, che dà maggiori garanzie agli acquirenti.

Ricordiamo infine...

…la possibilità di sottoscrivere accordi che prevedano la cessione del credito con pagamento dilazionato nel tempo, ovvero negli anni nei quali l’acquirente potrà utilizzarlo.

In questo modo per l’acquirente non ci sarà la necessità di indebitarsi per l’acquisto, se non nei confronti del debitore ma senza alcun bisogno di congelare risorse finanziarie.

Per il venditore (incapiente) ci sarà la possibilità di recuperare il bonus, anche se in qualche anno, ma forse con minori oneri finanziari dato dallo sconto molto elevato praticato ultimamente dagli Istituti di credito.

A cura di Egidio Veronesi

Assunzioni agevolate personale femminile- in attesa del via libera UE

La legge di Bilancio ha prorogato al 31/12/2023 il bonus assunzione donne, che è in attesa di approvazione da parte della Commissione Ue.

Questa agevolazione spetta a tutti i datori di lavoro privati , compresi quelli del settore agricolo, che assumono personale femminile nell’anno 2023, in particolari condizioni svantaggiate. E’ possibile usufruire dell’esonero contributivo totale nel limite massimo di 8.000,00 euro annuali.

Ma devono essere presenti le seguenti condizioni...

- Donne con almeno 50 anni di età e disoccupate da oltre 12 mesi;

- Donne di qualsiasi età, residenti in regioni ammissibili ai finanziamenti, nell’ambito dei fondi strutturali dell’UE, prive di un impiego regolarmente retribuito da almeno sei mesi;

- Donne di qualsiasi età, che svolgono professioni o attività lavorative in settori economici, caratterizzati da un’accentuata disparità di genere, con un tasso di disparità uomo-donna che superi di almeno il 25% la disparità media uomo -donna, e prive di un impiego regolarmente retribuito da almeno 6 mesi (vedi DM del 16 novembre 2022);

- Donne di qualsiasi età, ovunque residenti e prive di un impiego regolarmente retribuito da almeno 24 mesi.

Esclusioni

Restano esclusi i rapporti di lavoro:

- Domestico;

- Intermittente;

- Ripartito;

- Accessorio.

In attesa di operatività

Ribadiamo che il beneficio non è immediatamente fruibile, ma subordinato all’autorizzazione della Commissione Europea.

I datori di lavoro, nel frattempo, potranno beneficiare della misura stabile che consiste in una riduzione pari al 50% dei contributi a carico del datore di lavoro.

L’agevolazione è riconosciuta per la durata di:

- 12 mesi in caso di assunzione con contratto a tempo determinato;

- 18 mesi in caso di trasformazione del contratto da tempo determinato a tempo indeterminato o nel caso di assunzione ab orgine a tempo indeterminato.

A cura di Cosetta Meschiari

Definizione agevolata delle cartelle esattoriali ("Rottamazione quater")

La Legge di Bilancio 2023 ha riproposto la “rottamazione” delle cartelle esattoriali con due novità per i debiti ancora aperti nei confronti delle amministrazioni statali, delle agenzie fiscali e degli enti pubblici previdenziali:

- Lo stralcio automatico dei debiti fino a 1.000 euro, purché siano stati affidati all’Agenzia delle Riscossioni dall’1/1/2000 al 31/12/2015. L’annullamento avverrà d’ufficio il 31 marzo 2023, senza alcuna richiesta da parte del contribuente;

- Per le cartelle i cui carichi siano stati affidati all’Agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022 c’è invece la possibilità di vedersi abbuonati interessi, sanzioni e aggio, ed estinguere il debito pagando solo la quota capitale. In molti casi il risparmio può raggiungere anche il 50% circa dell’importo dovuto.

Regole particolari valgono per le multe stradali e per le amministrazioni non statali.

Come sapere se i debiti rientrano nell'agevolazione?

Per sapere se si hanno debiti che possano rientrare in questa agevolazione basta accedere al proprio cassetto fiscale con lo SPID sul sito dell’ Agenzia delle Entrate richiedere l’apposito Prospetto Informativo, che verrà predisposto dall’Agenzia delle Entrate ed inviato via mail entro 24 ore dalla richiesta.

Il prospetto conterrà l’elenco delle cartelle eventualmente rientranti nell’agevolazione e il calcolo degli importi “scontati” usufruendo dell’agevolazione.

Quando presentare la dichiarazione di adesione?

Per aderire alla Definizione agevolata dovrà essere presentata entro il 30 aprile 2023 l’apposita dichiarazione di adesione esclusivamente in via telematica e utilizzando la procedura predisposta sul sito.

Quanto al pagamento...

…dovrà essere indicato se si intende versare il dovuto in un’unica soluzione entro il 31 luglio 2023, ovvero in un numero massimo di 18 rate (5 anni), di cui le prime due con scadenza il 31 luglio e il 30 novembre 2023. Le restanti 16 rate, ripartite nei successivi 4 anni, andranno saldate

- il 28 febbraio;

- 31 maggio;

- 31 luglio;

- 30 novembre

di ciascun anno a decorrere dal 2024.

A cura di Franco Meletti